Como resultado de las modificaciones a la Ley del Impuesto sobre la Renta (“LISR”) y al Código Fiscal de la Federación (“CFF”), las cuales fueron aprobadas por el Congreso de la Unión el 26 de octubre de 2021 y publicadas en el Diario Oficial de la Federación el 12 de noviembre de 2021, se contemplan nuevas obligaciones en materia de Precios de Transferencia en México a partir del ejercicio fiscal 2022.

Al respecto, PGA ha elaborado un listado de los principales cambios en materia de Precios de Transferencia que tienen un impacto en la elaboración y análisis en los Estudios de Precios de Transferencia del ejercicio 2022 y hacia adelante:

1. Documentación comprobatoria de Precios de Transferencia (Estudio de Precios de Transferencia)

Con el cambio en las redacciones de los artículos 76 fracción IX y 179, donde se eliminó la distinción entre partes relacionadas nacionales y del extranjero, se da formalidad y claridad respecto a la obligatoriedad de contar con un estudio de Precios de Transferencia para todos los contribuyentes que celebren operaciones con partes relacionadas, sin importar el lugar de residencia de la parte relacionada.

2. Declaración informativa de operaciones con partes relacionadas (Anexo 9 de la Declaración Informativa Múltiple “DIM”)

El Anexo 9 de la DIM deberá de incluir la información de todas las transacciones con partes relacionadas, incluyendo nacionales o extranjeras, lo cual está alineado con los cambios en los artículos 179 y 76 fracción IX, antes comentados. De no incluirse, presentarse incompleta o con errores; el contribuyente puede ser acreedor a infracciones de entre $86,050 pesos a $172,100 pesos[1]. Además de que el incumplimiento de esta obligación puede derivar en que la autoridad fiscal considere como no deducibles las operaciones con partes relacionadas.

El Anexo 9 se compone de registros que son llenados por cada tipo de operación y por cada parte relacionada (nacionales y/o extranjeras). La información requerida transparenta a la autoridad fiscal la metodología y los criterios seguidos por el contribuyente para validar la condición “Arm´s Length” (el valor de mercado) de sus operaciones con partes relacionadas. La siguiente tabla es un ejemplo de la información solicitada en el llenado del Anexo 9 de la DIM:

| Nombre o Denominación social de la parte relacionada | Domicilio de la parte relacionada (calle, número, código postal, ciudad, teléfono) |

| Número de identificación fiscal | Clave del país de residencia |

| Tipo de Parte Relacionada | Entidad sujeta a análisis |

| Clave del método de Precios de Transferencia utilizado | Clave de operación |

| Indicar si utilizó información comparable de la entidad sujeta a análisis (INTERNA) | Monto de la operación |

| Ajuste fiscal del contribuyente para que la operación se considere pactada como con partes independientes en operaciones comparables | Porcentaje obtenido de la operación. Utilidad |

| Porcentaje obtenido de la operación. Pérdida | Tasa o porcentaje pactado |

| Monto acumulado obtenido de la operación | Monto deducido obtenido de la operación |

| Monto de las operaciones devengadas | Monto de las operaciones exigibles |

| Monto de las operaciones pagadas | Monto de las operaciones exentas |

| Indique si utilizó una tasa de impuesto o exención prevista en algún tratado que tenga celebrado México para evitar doble tributación | Tasa de retención |

| ISR pagado por retención | Ingresos o ventas netas |

| Costo de ventas | Utilidad bruta |

| Pérdida bruta | Gastos operativos |

| Utilidad operativa | Pérdida operativa |

| Promedio de activos operativos | Especificar concepto de rango |

| Límite inferior | Mediana |

| Límite superior | Número de elementos de la muestra |

| Códigos SIC de los elementos de la muestra | Indique si realizó algún ajuste para que la transacción se considerara como pactada con o entre partes independientes en operaciones comparables |

| Señale el monto del ajuste por el que incrementó o disminuyó la transacción | Especifique el tipo de operación |

| Tipo de margen obtenido de utilidad o pérdida | Descripción de la actividad del contribuyente |

| Indique si cuenta con estudio de Precios de Transferencia para realizar sus operaciones |

Como se menciona anteriormente, la información mostrada en el cuadro anterior se solicita por tipo de operación intercompañía y por parte relacionada. Por ejemplo, si en el ejercicio fiscal que se trate, el contribuyente llevó a cabo la compra de producto terminado a dos partes relacionadas, así como el pago de regalías a otra parte relacionada; se tendrían que llenar 3 anexos: Dos para la compra de producto terminado y uno para el pago de regalías; incluyendo la información correspondiente a los análisis de precios de transferencia para cada una de dichas transacciones.

3. ISSIF para partes relacionadas de contribuyentes obligados a dictaminarse

El pasado 9 de junio de 2022 se dio a conocer en el DOF la 4ª Resolución de Modificaciones a la RMF para 2022. Dentro de los cambios que se establecen en esta Resolución, en materia de Precios de Transferencia se adiciona la Regla 2.16.5. En dicha Regla, se precisa que los contribuyentes que estén obligados a presentar la información sobre su situación fiscal (ISSIF) por haberse ubicado en el supuesto referido en la fracción VI del artículo 32-H del CFF (partes relacionadas), únicamente la presentarán cuando en el ejercicio de que se trate hayan realizado operaciones con los sujetos establecidos en el artículo 32-A, segundo párrafo del citado código (contribuyentes obligados al dictamen) y siempre que el monto de la operación exceda de 13 millones de pesos por la realización de actividades empresariales, o bien de tres millones de pesos en el caso de prestación de servicios profesionales.

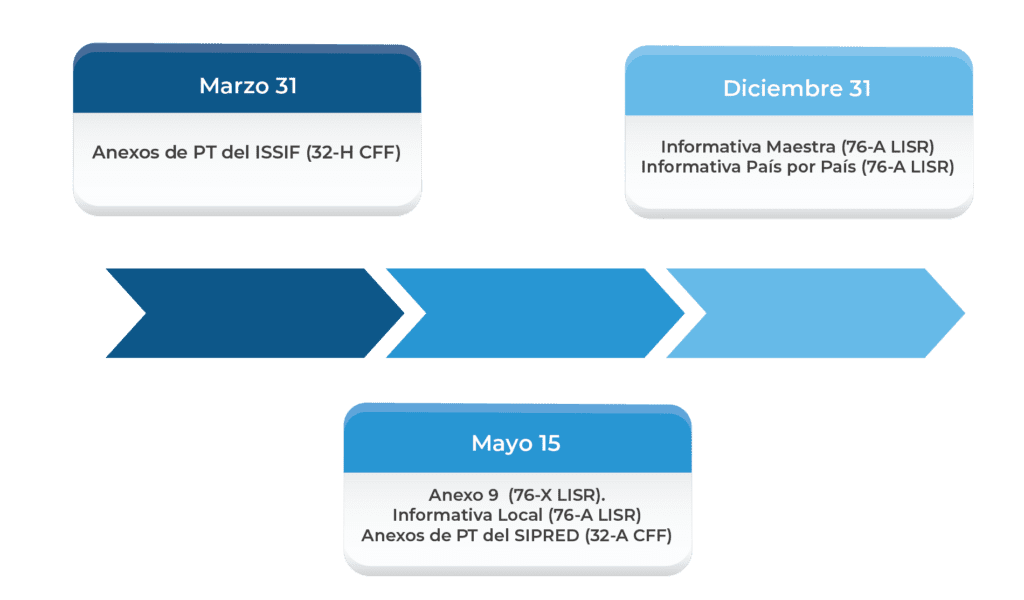

4. Plazos para la presentación de la declaración informativa y la informativa local

Para el caso del Anexo 9 de la DIM y la Declaración Informativa Local de partes relacionadas, las modificaciones realizadas, homologan la fecha de presentación de ambas informativas. Estableciendo como fecha límite de presentación el 15 de mayo del ejercicio fiscal inmediato posterior al que se reporta. Es decir, para el caso de las operaciones celebradas entre partes relacionadas durante el ejercicio fiscal 2022, el plazo máximo de presentación de estas informativas sería el 15 de mayo de 2023.

En relación a los anexos del SIPRED e ISSIF, para el correcto llenado de dichas declaraciones se tiene que contar con el Estudio de Precios de Transferencia y haber presentado el Anexo 9 antes del envío del SIPRED o ISSIF, según sea el caso.

5. Multas relacionadas con Precios de Transferencia

Con el fin de alinear la legislación vigente con las consecuencias que debieran corresponder al considerar como agravante el incumplimiento de las obligaciones fiscales, se incrementaron las multas por incumplimiento en las obligaciones de Precios de Transferencia. Además, tomando en cuenta que la definición de partes relacionadas es amplia y que no es relevante la residencia fiscal de la parte relacionada, se modificaron los artículos 81 fracción VXII y 83, fracción XV del CFF para eliminar la referencia a residentes en el extranjero. Es decir, con esta eliminación se incluyen las omisiones y consecuentes multas por falta de cumplimiento en las obligaciones con partes relacionadas nacionales.

6. Ajustes de comparabilidad

Mediante la modificación al inciso d) de la fracción IX del artículo 76 de la LISR, se obliga al contribuyente a incluir en el estudio de Precios de Transferencia el detalle de los ajustes que se hayan aplicado para eliminar diferencias de comparabilidad por cada operación y cada parte relacionada. Por ejemplo: ajustes de inventarios, ajustes de propiedad planta y equipo, entre otros.

7. Información financiera de operaciones comparables

Las operaciones comparables de una transacción deberán corresponder con el ejercicio sujeto a análisis. Es decir, para el estudio de Precios de Transferencia de 2022, la información financiera de las compañías seleccionadas como comparables deberá de corresponder al ejercicio fiscal 2022.

Tomando en cuenta las fechas límite del punto 4, lo anterior pudiera presentar un problema en el análisis de comparabilidad de operaciones llevadas a cabo entre partes relacionadas al no contar con la información financiera de las compañías seleccionadas como comparables en el ejercicio analizado en el momento en que se lleve a cabo el estudio.

8. Rango intercuartil

Se elimina el concepto “Métodos Estadísticos” y se establece el Método Intercuartil como único método para definir un rango de valores de mercado. Anteriormente, el artículo 180 permitía el uso de métodos estadísticos, como el rango de valores máximos y valores mínimos. Por lo tanto, derivado de las modificaciones realizadas, recomendamos a los contribuyentes considerar una revisión antes del cierre del ejercicio para evaluar si los resultados se encuentran dentro del rango intercuartil y, en caso de no encontrarse dentro del rango, poder realizar los ajustes correspondientes.

9. Créditos respaldados

Se considera como créditos respaldados a las operaciones de financiamiento entre partes relacionadas en las que deriven intereses y carezcan una razón de negocios. Por lo tanto, el interés se considerará como dividendo.

10. Operaciones comparables para residentes en el extranjero:

De conformidad con el artículo 153 de la LISR, los residentes en el extranjero con establecimiento permanente en México ahora están obligados expresamente a determinar sus ingresos y gastos para efectos fiscales en el país (ingresos gravables y deducciones), de manera consistente con el principio de valor de mercado.

11. Maquiladoras

Finalmente, en el caso de las maquiladoras, se elimina la opción de solicitar un Acuerdo Anticipado de Precios de Transferencia (“APA”, por sus siglas en inglés). Como resultado de esto, la única opción para el cumplimiento de Precios de Transferencia es el aplicar la regla del Safe Harbor bajo la cual las empresas maquiladoras deberán calcular su utilidad fiscal como la cantidad mayor que resulte de aplicar el 6.9% sobre el valor de los activos utilizados en la operación de maquila y el 6.5% sobre el monto total de los costos y gastos de dicha operación.

El equipo experto del área de Precios de Transferencia de PGA, se encuentra a sus órdenes para atender las necesidades fiscales y de Precios de Transferencia de su empresa y lo invitamos a tener un acercamiento con el personal de la firma quien con gusto lo atenderá.

[1] Cifras actualizadas de acuerdo a la RMF publicada el 5 de enero de 2022.

Artículo escrito en colaboración con José Donjuán Hernández.

0 Comments