En los últimos años los pagos de cuotas obrero patronales al Instituto Mexicano del Seguro Social (IMSS) se han visto afectados por diferentes factores como son los aumentos salariales que han fluctuado entre un 15% y 20%, incremento en los factores de integración derivado del aumento en los días de vacaciones mínimos por ley, así como por el incremento en los porcentajes de las Cuotas al Seguro de Cesantía en Edad Avanzada y Vejez (CEAV) que de acuerdo al Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Seguro Social y de los Sistemas de Ahorro para el Retiro publicado en el Diario Oficial de la Federación de fecha 16 de diciembre de 2020, aplicables a partir del 2023 y que se incrementaran gradualmente hasta el 2030.

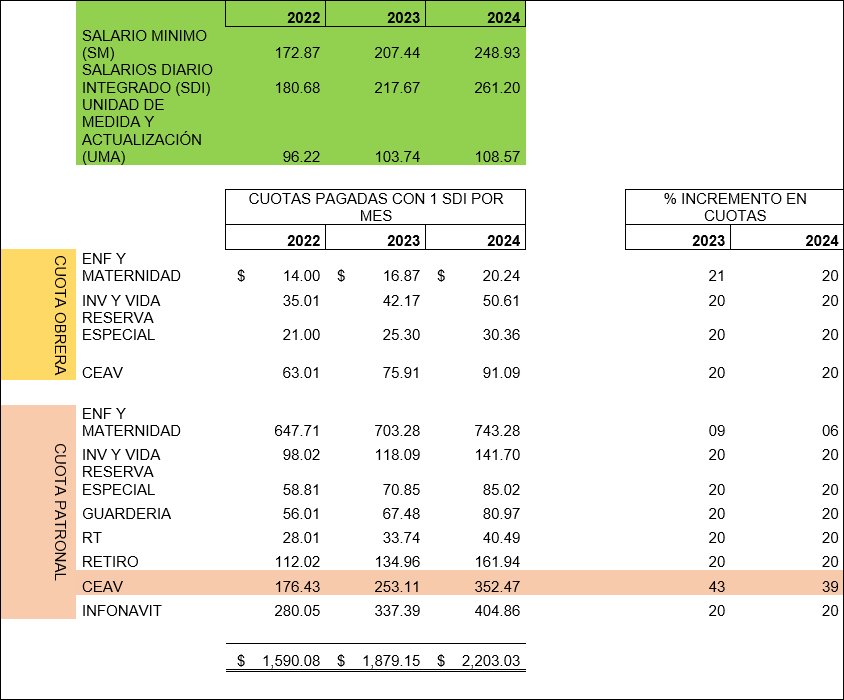

Para darnos una idea de lo anterior a continuación se muestra un comparativo del pago de cuotas del Instituto Mexicano del Seguro Social (IMSS) de los ejercicios 2022, 2023 y 2024, considerando un salario mínimo:

Como se puede apreciar en el comparativo anterior, el porcentaje de incremento en las cuotas obrero-patronales al IMSS ronda en lo general en un 20% para una persona que gana un salario mínimo, resaltando un incremento del 43% y 39% en las cuotas patronales correspondientes al rubro de Cesantía en Edad Avanzada y Vejez (CEAV) para 2023 y 2024, respectivamente, y éstas se irán incrementando gradualmente hasta el 2030, ya que se encuentra ligada al incremento del salario mínimo vigente y del salario que se le pague a los trabajadores respecto a la conversión en veces de UMA. Si hacemos el mismo ejercicio anterior, pero ahora con tres y cinco salarios mínimos generales, los incrementos en lo general rondan el 21% y las cuotas patronales de Cesantía en Edad Avanzada y Vejez presentan un incremento del 63% y 51% para 2023 y 2024, respectivamente, dichas cuotas se incrementarán gradualmente en los siguientes años hasta el 2030. Si proyectamos al 2030 las cuotas obrero patronales considerando un salario mínimo con incrementos promedio del 15% anual y una inflación del 5% anual, nos daría como resultado un incremento acumulado en las cuotas de Cesantía en Edad Avanzada y Vejez (CEAV) de 1,161% del 2022 al 2030.

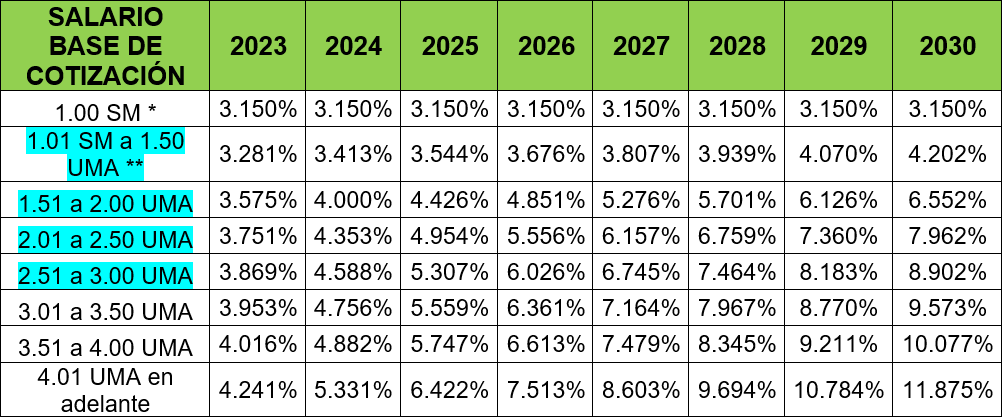

Lo anterior está fundado en el Decreto antes mencionado que reforma el Artículo 168 Fracción II y IV y deroga la fracción III de la Ley del Seguro Social y artículo segundo transitorio del decreto, quedando de la siguiente manera:

II. En los ramos de Cesantía en Edad Avanzada y Vejez:

a) Los patrones cubrirán la cuota que corresponda sobre el salario base de cotización, calculada conforme a la siguiente tabla:

* Salario Mínimo (SM)

** Unidad de Medida de Actualización (UMA)

Es importante mencionar que respecto a la tabla patronal arriba mostrada, se presentan algunas inconsistencias respecto a los primeros rangos (1.01 al 3 UMAS), donde se puede apreciar que el Salario Mínimo General (SMG) es superior a los parámetros que están estableciendo para la UMA, ya que no son comparables, por lo que consideramos que la autoridad deberá hacer una actualización o modificación de la tabla, que a la fecha no se ha realizado. Las empresas en la actualidad lo están manejando como lo tiene el Sistema Único de Autodeterminación (SUA) del IMSS versión 3.6.3 que salió en el 2023 en donde vienen reflejadas las actualizaciones del factor de integración, el salario mínimo, la UMA y el incremento de cesantía en edad avanzada y vejez donde el IMSS está tomando el criterio de que si un valor no se ubica dentro de los rangos que contienen las tablas se aplicará la cuota que corresponde al renglón inmediato anterior.

b) Los trabajadores cubrirán una cuota de 1.125% sobre el salario base de cotización.

III. Se deroga.

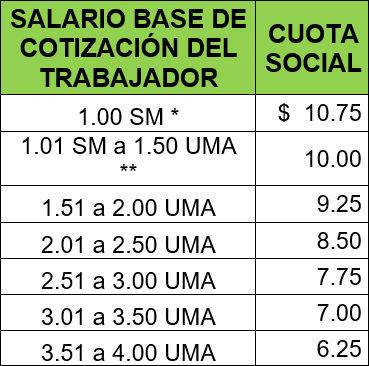

IV. El Gobierno Federal, por cada día de salario cotizado aportará mensualmente una cantidad por concepto de la cuota social, para los trabajadores que ganen hasta cuatro veces la Unidad de Medida y Actualización (UMA), que se depositará en la cuenta individual de cada trabajador asegurado conforme a la tabla siguiente:

En resumen, a raíz de los cambios antes mencionados de acuerdo al Decreto antes referido, relativos a la determinación de las cuotas patronales al IMSS e incremento en los salarios mínimos, podemos concluir que representa una carga administrativa significativa, pero lo más importante a destacar es el incremento en las cuotas de seguridad social que repercutirá en los costos de las empresas, patrones y empleadores de manera importante en los siguientes años hasta llegar al año 2030, por lo que se recomienda evaluar las posibles afectaciones presentes y futuras y tener elementos para una mejor toma de decisiones en las empresas.

0 Comments