En el año 2015, se firmó la llamada agenda 2030, entre la Organización de las Naciones Unidas y sus países Miembros, entre ellos México, comprometiéndose a cumplir con 17 Objetivos de Desarrollo Sostenible (ODS).

Particularmente, el ODS 12, Garantizar modalidades de producción y consumo sostenibles, promueve que las entidades revelen en sus informes empresariales sus acciones de sostenibilidad y su contribución al cumplimiento de las ODS.

En junio de 2023, el Consejo de Normas Internacionales de Sostenibilidad, emitió las dos primeras Normas Internacionales de Información Financiera de Revelación de Información de Sostenibilidad (en lo subsecuente “NIIF S”):

- NIIF S1, Requerimientos Generales de Revelación de Información Financiera Relacionada con Sostenibilidad; y

- NIIF S2, Revelaciones Relacionadas con el Clima

Una entidad debe aplicar las NIIF S para estados financieros de periodos anuales que inician el 1 de enero de 2024.

Estas normas están dirigidas principalmente a entidades listadas en alguna bolsa de valores.

De acuerdo al CINIF, la sostenibilidad es la capacidad de las generaciones actuales de satisfacer sus necesidades sin comprometer la capacidad de las generaciones futuras de satisfacer sus propias necesidades, con la consideración de tres elementos básicos:

- Crecimiento económico

- Protección del medio ambiente

- Procuración del desarrollo y bienestar social

El no atender los temas de sostenibilidad afecta el entorno en el que se desarrollan las personas, poniendo en riesgo la subsistencia humana y, en consecuencia, la posibilidad de una entidad de mantenerse como negocio en marcha.

La Norma de Información de Sostenibilidad fueron aprobadas para su emisión por el Consejo Emisor del Consejo de Normas de Información Financiera, A.C. (CINIF) en marzo de 2024, para su publicación en mayo de 2024, estableciendo su entrada en vigor a partir del 1 de enero de 2025.

Las Normas de Información de Sostenibilidad (mexicanas) son altamente convergentes con las NIIF S, excepto que las NIIF S1 está enfocada en satisfacer las necesidades de los usuarios primarios (inversionistas y acreedores financieros) de la información de una entidad, mientras que las Normas de información de Sostenibilidad (en lo subsecuente “NIS”) tienen la intención de preparar información para satisfacer necesidades además de los usuarios primarios a otro tipo de usuario, los cuales no esperan de la entidad resarcimiento económico alguno (clientes, empleados, autoridades y todos aquellos quienes desean conocer la contribución de una entidad a los ODS.

Las NIS generales establecen conceptos fundamentales que sirven de sustento en el desarrollo y aplicación de las NIS particulares las cuales están comprendidas en la NIS A “Normas generales para la revelación de información de sostenibilidad”. Por otra parte, las NIS particulares, son normas focalizadas en temas de Sostenibilidad específicos; son más detalladas que el marco conceptual, pero deben siempre ser consistentes con este, y están comprendidas en las NIS B “Normas relacionadas con métricas de sostenibilidad” y las NIS C “Normas relacionadas con temas específicos en materia de sostenibilidad (actualmente estas no han sido publicadas

El CINIF continuará con la emisión de las NIS particulares enfocadas en requerimientos de revelación de información financiera sobre riesgos y oportunidades relacionadas con la sostenibilidad, primordialmente con revelaciones relacionadas con el clima.

Los aspectos relevantes actuales para las NIS consideran los aspectos: 1) ambientales; 2) sociales; y de 3) gobernanza.

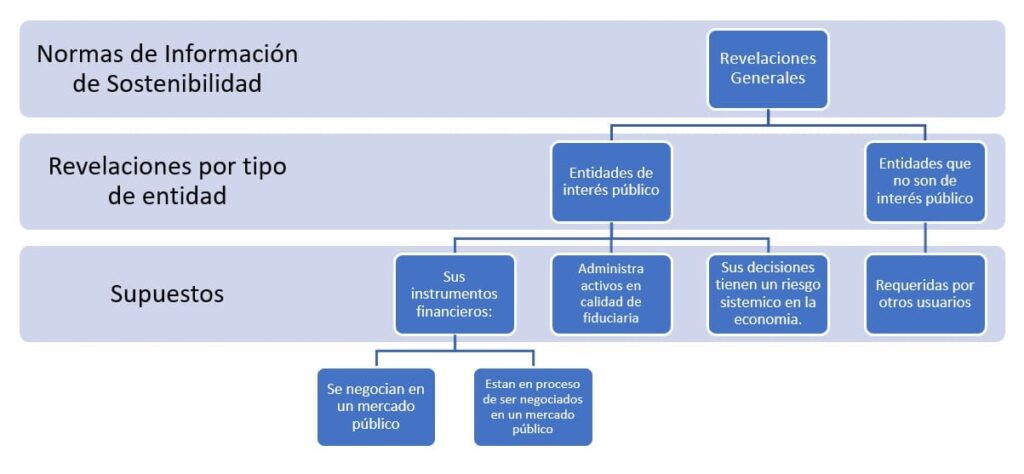

Las NIS distinguen dos tipos de entidades en función a los requerimientos de revelación. Para las entidades de interés público existen revelaciones especificas adicionales para este tipo de entidades, no obstante, las entidades que no son de interés publico deben incluir las revelaciones en forma parcial o total, cuando así lo requieran los usuarios de su información financiera o bien, cuando la propia entidad lo considere conveniente.

El uso de estimaciones es permitido por la norma, toda vez que algunas entidades operan en un ambiente de incertidumbre, lo que obliga a hacer diferentes supuestos para llevar a cabo una adecuada evaluación. Lo anterior se justifica cuando dichas estimaciones se describan y expliquen clara y correctamente, incluso, un alto nivel de incertidumbre en su determinación no impediría necesariamente que dicha estimación proporcione información útil.

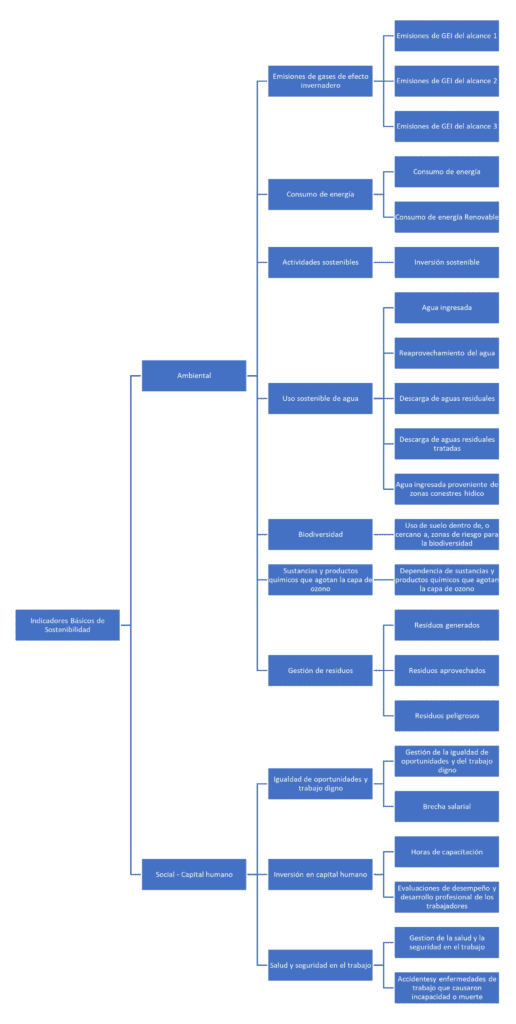

Indicadores Básicos de Sostenibilidad

Los Indicadores Básicos de Sostenibilidad son métricas que permiten a una entidad evaluar su desempeño e identificar los riesgos y oportunidades en materia de sostenibilidad (Ambiental, Social y de Gobernanza). Estos indicadores, que son requeridos por la norma NIS B-1, son los índices considerados útiles por la generalidad de las entidades, independientemente del sector que pertenezcan; por ello se consideran de aplicación universal. Los Indicadores Básicos de Sostenibilidad se agrupan en los siguientes indicadores:

La revelación de los Indicadores Básicos de Sostenibilidad se presentan en forma comparativa con el propósito de permitir a los distintos usuarios dar seguimiento a los avances de una entidad en el proceso de alcanzar sus metas en materia de mejores prácticas de sostenibilidad. Todos los Indicadores Básicos de Sostenibilidad requeridos deben ser revelados sin llevar acabo un análisis de materialidad.

Las entidades deben revelar para cada uno de los Indicadores Básicos de Sostenibilidad cuantitativos, los valores absolutos y los valores relativos. Los valores absolutos, representan el valor del indicador a la fecha del informe, que pueden ser en valor monetario, cantidad de peso, volumen, etc. Los valores relativos, corresponden al valor absoluto del indicador y el valor de referencia que establezcan las Normas de Información de Sostenibilidad para cada indicador, según resulte lógico, de tal forma que el valor relativo pueda entenderse como una medida de desempeño o de eficiencia operativa de la entidad.

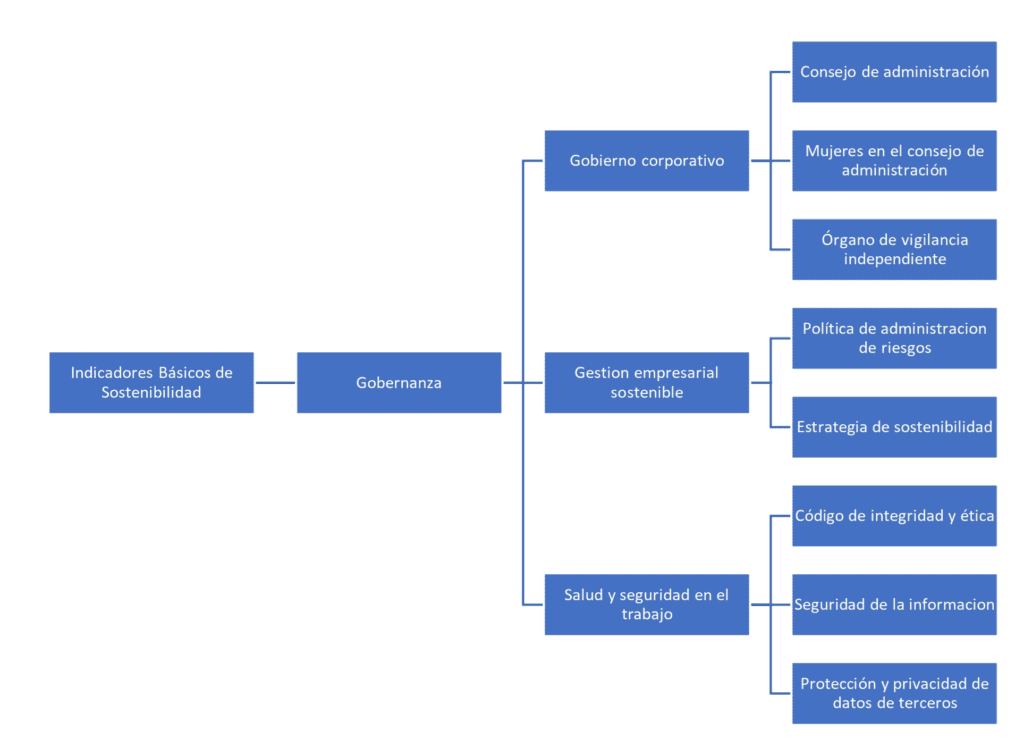

Los Indicadores Básicos de Sostenibilidad cualitativos son los siguientes:

Área social – Capital humano

- Gestión de la igualdad de oportunidades y del trabajo digno

- Gestión de la salud y la seguridad en el trabajo

Área de gobernanza

- Consejo de administración

- Órgano de vigilancia independiente

- Política de administración de riesgos

- Estrategia de sostenibilidad

- Código de integridad y ética

- Seguridad de la información

- Protección y privacidad de datos de terceros

Otras consideraciones

Como se citó previamente, en 1 de enero de 2024, entraron en vigor las NIIF S, las cuales requieren a las entidades de interés público, tales como las emisoras de valores, divulgar entre otras cuestiones, información sobre métricas de sostenibilidad, tanto propias como de las entidades que forman parte de su cadena de valor. En consecuencia, las entidades involucradas en esas cadenas de valor (o las entidades que pretendan formar parte de esas cadenas de valor) pronto serán requeridas a proporcionar información sobre sus propias métricas; de no proporcionar tal información, estará en duda su estatus de sostenibilidad y podría arriesgarse a perder contratos comerciales y a salir de dichas cadenas.

En PGA contamos con profesionales altamente capacitados y especializados para colaborar con usted y brindar soluciones prácticas sobre las revelaciones requeridas por las Normas de Información de Sostenibilidad aplicables desde el 1 de enero de 2025, así también podemos acompañar a las Administraciones para asegurarnos del cabal cumplimiento de revelación y documentación, con el propósito que las organizaciones y administraciones se enfoquen en su negocio y a maximizar los resultados operativos.

0 Comments