Su importancia en la planeación fiscal y como indicador del desempeño en materia fiscal de las administraciones.

Aspectos técnicos y contables

Por postulado de “devengación contable”, los impuestos diferidos permiten el reconocimiento de los efectos fiscales, derivadas de transacciones que afectaron económicamente a la Entidad, con independencia de la fecha en que dicho impuesto se realice.

“El impuesto diferido corresponde a operaciones atribuibles al periodo contable actual, pero que fiscalmente son reconocidas en momentos diferentes.” Es decir, existe una alta probabilidad de que sus efectos fiscales se realicen o se materialicen en el futuro.

“El impuesto diferido debe determinarse sobre las diferencias temporales, las pérdidas fiscales y los créditos fiscales, desde el reconocimiento inicial de dichas partidas y al final de cada periodo.”

“Cuando sea probable que la recuperación o liquidación de los valores contabilizados vaya a dar lugar a pagos fiscales mayores (menores) de los que se tendrían si tal recuperación o liquidación no tuviera consecuencias fiscales, la norma (Norma internacional de Contabilidad 12 – Impuesto a las ganancias) exige que la entidad reconozca un pasivo por el impuesto diferido (activo) […]”.

Para determinar el impuesto diferido de una Entidad, al cierre del periodo contable, dicho cálculo debe realizarse a través del método de activos y pasivos. “El método de activos y pasivos es aquel que compara los valores contables y fiscales de todos los activos y pasivos de una entidad. De esta comparación surgen diferencias temporales, tanto deducibles como acumulables, a las que se les aplica la tasa del impuesto diferido correspondiente […].”

Los valores fiscales de un activo que se presenta en el estado de situación financiera, “es el importe que será deducible a efectos fiscales de los beneficios económicos imponibles que, obtenga la entidad en el futuro, cuando recupere el importe en libros de dicho activo. Si tales beneficios económicos no tributan, la base fiscal del activo será igual a su importe en libros” (e.g. el efectivo y equivalentes de efectivo).

Los valores fiscales de un pasivo que se presenta en el estado de situación financiera, “es igual a su importe en libros menos cualquier importe que, eventualmente, sea deducible fiscalmente respecto a tal partida en periodos futuros. En caso de ingresos de actividades ordinarias que reciben de forma anticipada, la base fiscal del pasivo correspondiente es su importe en libros, menos cualquier eventual importe de ingresos de actividades ordinarias que no resulte imponible en periodos futuros”.

“Algunas partidas tiene base fiscal aunque no figuren reconocidas como activos ni pasivos en el estado de situación financiera”.

“Para el cálculo del impuesto diferido debe utilizarse […] tasas de impuesto diferido que a la fecha de cierre de los estados financieros están promulgadas […] a más tardar a la fecha de emisión de los estados financieros.

A partir de realizar el método de activos y pasivos, y multiplicar al resultado por la tasa de impuestos que estén promulgadas, según el periodo en el que se estimen se realicen los efectos fiscales, el resultado se catalogará en dos tipos, activos por impuestos diferidos y pasivos por impuestos diferidos.

Los activos por impuestos diferidos, representan la cantidad de los impuestos a la utilidad recuperable en periodos contables futuros originados de diferencias temporales deducibles, de pérdidas fiscales por amortizar que todavía no hayan sido objeto de deducción fiscal (actualizadas por la inflación) y de créditos fiscales por aprovechar, según proceda.

Los pasivos por impuestos diferidos, representa la cantidad de los impuestos a la utilidad pagaderos en periodos contables futuros derivados de diferencias temporales acumulables.

Es decir, los activos por impuestos diferidos son posibles beneficios (por los cuales existe alta certeza para obtenerlos), por los cuales se reducirá el pago del impuesto a la utilidad, en los periodos futuros, en cuanto se cumplan con los requisitos legales para su reconocimiento y su aprovechamiento, ya sea que representen pasivos en el estado de situación financiera que al momento de ser liquidados, se permita su deducción fiscal (e.g. “Que tratándose de pagos que a su vez sean ingresos de contribuyentes personas físicas, […] ingresos por la prestación de servicios personales independientes que obtengan las sociedades o asociaciones civiles y de los donativos, éstos sólo se deduzcan cuando hayan sido efectivamente erogados en el ejercicio de que se trate, […], de acuerdo a la fracción VIII, del artículo 27 de la Ley del Impuesto Sobre la Renta), o bien, provisiones de pasivos contabilizados por tratarse de una obligación presente, identificada, cuantificada en términos monetarios, que representa una posible disminución de recursos económicos y derivada de operaciones ocurridas en el pasado (conforme al momento de reconocimiento de las provisiones en la NIF C-9 Provisiones, contingencias y compromisos) que serán deducidos fiscalmente en el momento que “Estar amparadas con un comprobante fiscal […]”, de acuerdo a la fracción III del artículo 27 de la Ley del Impuesto Sobre la Renta (e.g. intereses devengados, cuya facturación y pago hayan sido convenidos anualmente, o servicios recibidos durante un periodo de tiempo que abarque dos o más ejercicios fiscales (no asociados con inversiones), los cuales son facturados hasta que concluya la totalidad del servicio (en este caso, el gasto por servicio efectivamente recibido en el ejercicio se puede determinar razonablemente).

Así también, la Entidad reconoce un activo por impuestos diferidos por aquellos pasivos que se presentan en el estado de situación financiera que en forma anticipada fue reconocido un ingreso para fines fiscales (e.g. Se cobre o sea exigible total o parcialmente el precio o la contraprestación pactada, aun cuando provenga de anticipos, de acuerdo al inciso c), fracción I, del artículo 17 de la LISR), siempre que, no haya sido transferido el control sobre un bien o servicio al cliente, y por lo tanto, se reconocerá el ingreso en el estado de resultados, en el momento que quede satisfecha la obligación por cumplir, de conformidad a los lineamientos sobre el reconocimiento de ingresos, señalados en la NIF D-1, Ingresos por contratos con clientes. El reconocimiento anticipado de un ingreso para efectos fiscales y, por consecuencia, se reconozca un pasivo por contrato (cuando el pago sea exigible), y un anticipo del cliente (cuando el pago se realice), representa un activo por impuestos diferidos, a razón que dichos ingresos no se ha devengado para efectos financieros, por ello, el reconocimiento del activo por impuesto diferido, pretende reducir el efecto en los impuestos a la utilidad, a través del impuesto diferido, en función a que, anticipadamente, este ingreso será reconocido incrementando la utilidad antes de impuestos a la utilidad, por representar un ingreso que no fue reconocido en el periodo, de tal suerte que el efecto de ingresos acumulados aceleradamente o con anticipación para efectos fiscales su efecto en el impuesto a la utilidad en el periodo, es cancelado.

Por otra parte, estos posibles beneficios fiscales reducirán el pago del impuesto a la utilidad en los siguientes ejercicios, por representar activos en el estado de situación financiera que, anticipadamente o en un periodo menor, estos activos fueron utilizados o aprovechados por la entidad, en comparación con el periodo que la legislación fiscal permite su deducción y, por lo tanto, la entidad puede continuar reduciendo la base fiscal de activos que contablemente no tienen valor, o cuya deducción fiscal en algún momento será superior al importe del gasto financiero reconocido en el estado de resultados (e.g. el valor en libros, es decir, el valor de las propiedades, planta y equipo, netos de la depreciación acumulada, comparados con el saldo pendiente por deducir fiscalmente, cuando este último sea mayor), o bien, no exista una NIF que permita su reconocimiento en el estado de situación financiera, y por lo tanto, su valor contable es cero, no obstante que representa un beneficio fiscal para la Entidad, que podría materializarse en el futuro como son las pérdidas fiscales, actualizadas por la inflación, pendientes de ser amortizadas contra utilidades fiscales en ejercicios posteriores, y/o estímulos fiscales conforme se cumplan con los requisitos establecidos en la ley o decreto y que el beneficio reduzca o exente el pago del impuesto a la utilidad.

Finalmente, existen algunos rubros que se presentan en el estado de situación financiera, o a través de las notas a los estados financieros que representan estimaciones de activos, pero que por su naturaleza acreedora se podría asimilar a un pasivo, cuyos incrementos han originado un gasto financiero, pero que, al no haberse cumplido con los requisitos para su deducción en el ejercicio, o haberse materializado la pérdida, no es una deducción para fines fiscales (e.g. la Estimación de pérdida crediticia esperada, la cual podría ser deducible en el momento que se dé cumplimiento a los supuestos aplicables a los créditos – Cuentas por cobrar-, de conformidad a lo señalado en la fracción XV del artículo 27, de la LISR, relativo a los requisitos para la deducción de las pérdidas por créditos incobrables).

En sentido contrario, los pasivos por impuestos diferidos representan posibles efectos en el impuesto que afectarán a la Entidad, ya sea porque representan pasivos en el estado de situación financiera que al momento de ser liquidados o cancelados, serán acumulados fiscalmente (e.g. Excepcionalmente, pueden reconocerse pasivos que representan cuenta por pagar, que deban considerarse ingresos derivados de deudas no cubiertas por la entidad, en el mes en el que se consume el plazo de prescripción o en el mes en el que fuera notoria la imposibilidad práctica de cobro).

Así también, la Entidad reconoce un pasivo por impuestos diferidos por aquellos activos que se presentan en el estado de situación financiera que en forma anticipada fue reconocido una deducción para fines fiscales (e.g. los pagos de primas por seguros o fianzas […] de conceptos que la LISR señala como deducibles o que en otras leyes se establezca la obligación de contratarlos […], conforme a la fracción XII del artículo 27 de la LISR), ya que las aseguradoras y afianzadoras pudieran emitir pólizas anuales o multianuales, en funciona a las coberturas requeridas, que las Entidades podrían contratar y convenir un pago único al inicio de la vigencia de la cobertura, que cumpliendo con otros requisitos para su deducción, como es “estar amparadas con un comprobante fiscal”, de acuerdo con la fracción II del artículo 27 de la LISR, no obstante que para fines financieros, y por postulado de “devengación contable”, el gasto por estos seguros y fianzas deberá ser distribuido homogéneamente durante el periodo de vigencia de la póliza, y reconocerse en el resultado del ejercicio, de acuerdo a la parte proporcional del periodo transcurrido. El reconocimiento anticipado de una deducción para efectos fiscales, representa un pasivo por impuestos diferidos, a razón que dicho gasto no se ha devengado para efectos financieros, por ello, el reconocimiento del pasivo por impuesto diferido, pretende reducir el efecto en los impuestos a la utilidad, a través del impuesto diferido, en función a que, anticipadamente, esta deducción será reconocida disminuyendo la utilidad antes de impuestos a la utilidad, por representar una deducción que no fue reconocido en el periodo, de tal suerte que el efecto de la deducción realizada con anticipación para efectos fiscales su efecto en el impuesto a la utilidad en el periodo, es cancelado.

Lo anteriormente expuesto, la NIF lo resume de la siguiente forma:

- Activos contables por deducirse fiscalmente. – Su valor fiscal es el importe que será deducido para fines del impuesto a la utilidad de periodos futuros cuando la entidad recupere su valor en libros al venderlos o usarlos;

- Activos contables por acumularse fiscalmente. – Su valor fiscal resulta de restarle el valor contable de dicho activo el importe que será acumulado para fines de impuesto a la utilidad de periodos futuros;

- Pasivos contables por deducirse fiscalmente y pasivos contables ya acumulados fiscalmente. – Su valor fiscal resulta de restarle al valor contable de dicho pasivo el importe que será deducido o no acumulado para fines de impuesto a la utilidad.

- Pasivos no contables por acumularse fiscalmente. – su valor fiscal es el importe que será acumulado para fines de impuesto a la utilidad de periodos futuros.

- Activos y pasivos sin repercusión fiscal. – Su valor fiscal es su valor contable.

- Partidas que no tienen valor contable dentro del estado de situación financiera, pero si tienen valor fiscal.

Activos por impuestos diferidos provenientes de pérdidas fiscales pendientes de amortizar.

La pérdida fiscal es la diferencia entre los ingresos acumulables del ejercicio y las deducciones autorizadas, cuando el monto de estas últimas sea mayor que los ingresos. El resultado obtenido se incrementará, en su caso, con la participación de los trabajadores en las utilidades de las empresas pagada en el ejercicio […], de acuerdo al artículo 57 de la Ley del Impuesto Sobre la Renta (LISR).

“El impuesto diferido derivado de las pérdidas fiscales actualizadas por amortizar debe determinarse aplicando a dichas pérdidas la tasa del impuesto. Este resultado representa el saldo del activo por impuesto diferido.”

La existencia de pérdidas fiscales no utilizadas pueden ser una evidencia para suponer que, en el futuro, no dispondrán de las ganancias fiscales. Por lo tanto, se procederá a reconocer un activo por impuestos diferidos, sólo si existe alguna otra evidencia convincente de que dispondrá en el futuro de suficiente ganancia fiscal, contra la que cargar dichas pérdidas.

Por lo anterior, las pérdidas fiscales pendientes de amortizar contra utilidades de ejercicios anteriores, representan beneficios fiscales que permiten a las entidades tener margen de maniobra en las planeaciones financieras y fiscales, si y solo sí, la Administración tenga elementos razonables de existir certeza de recuperar dicho activo por impuestos diferidos. Para ello, la Administración considerará que “la pérdida fiscal ocurrida en un ejercicio podrá disminuirse de la utilidad fiscal de los diez ejercicios siguientes hasta agotarla”.

Créditos fiscales.

Los créditos fiscales o estímulos fiscales son beneficios para reducir o exentar el pago del impuesto a la utilidad, en cuanto se cumpla con los requisitos del Título VII De los estímulos fiscales de la LISR, con el fin de que los recursos ahorrados en la reducción del impuesto se destinen a un proyecto de inversión o fomento de ciertas conductas de interés público, como es la contratación de personas que padezcan discapacidad y/o adultos mayores, por citar algunos ejemplos, o bien, impulsar el desarrollo de una industria, sector o región, con el propósito de reducir sus costos productivos, y por lo tanto, puedan ofrecer los bienes producidos o los servicios prestados, a un precio menor frente a sus competidores, con el propósito de impulsar su desarrollo económico.

“Los créditos fiscales deben reconocerse como un activo por impuesto diferido al momento de enterarse o liquidarse, siempre que sea probable su recuperación contra el impuesto a la utilidad causado y que la entidad tenga la intención de recuperarlo” (si el crédito fiscal se va a recuperar contra un impuesto distinto al impuesto a la utilidad causado debe reconocerse como una cuenta por cobrar que no forme parte del impuesto diferido).

Evaluación de la recuperación de cada uno de los activos por impuestos diferidos reconocidos por la entidad.

Los impuestos diferidos tienen un enfoque financiero, no obstante, son una imagen de los posibles beneficios y/u obligaciones fiscales, netas, derivada de actividades comerciales realizadas en el periodo, cuyos efectos fiscales no se han materializado, sin embargo, la Entidad tendrá que reconoce en la medida que cumpla con los requisitos que establece la ley para beneficiarse de los efectos fiscales, o bien, planee de forma eficiente, diferir el mayor tiempo posible los efectos impositivos en ejercicios fiscales subsecuentes, o genere otros beneficios fiscales, deducciones, estímulos fiscales o pérdidas fiscales, que sean de tal importe que reduzcan de forma significativa o excedan el valor de dichas obligaciones fiscales en el momento que estas se realicen.

En línea con lo anterior, la NIF, requiere que la compañía cumpla con alguno de los siguientes:

- En periodos futuros habrá utilidades fiscales suficientes que permitan compensar el efecto de la reversión de las diferencias temporales deducibles, o contra las que se prevé la amortización de pérdidas fiscales; o en su caso, contra las que se prevé la utilización de créditos fiscales para disminuir el impuesto que tales utilidades puedan causar;

- En periodos futuros habrá diferencias temporales acumulables suficientes cuya reversión se espera en el mismo periodo de la reversión de las diferencias temporales deducibles que dan lugar al activo por impuesto diferido.

Consideraciones particulares de los impuestos a la utilidad diferidos.

- Los activos y pasivos por impuestos diferidos no deben reconocerse a valor presente.

- Debido a que la moneda funcional es la base de la economía de una entidad, ésta debe llevar a cabo las valuaciones de sus activos, pasivos, capital contable, ingresos, costos y gastos sobre la información preparada en su moneda funcional. Esto es, sobre los estados financieros en moneda funcional, la entidad debe, entre otras cuestiones:

- Determinar los pasivos o activos por impuestos diferidos,

- En una adquisición de negocios, los impuestos diferidos deben determinarse sobre la base de los nuevos valores asignados a los activos adquiridos y a los pasivos asumidos como consecuencia de la adquisición (no deben mantenerse los impuestos diferidos que tenía reconocidos la entidad adquirida).

- La información financiera preparada con NIF, para determinar estados financieros con base en Normas Internacionales de Información Financieras (NIIF, o su acrónimo en inglés IFRS, International Financial Reporting Standards), es probable que haya efectos inflacionarios que deban eliminarse de los valores contables (para efectos de la NIF B-10 Efectos de la inflación “se considera que el entorno económico e no inflacionario, cuando la inflación acumulada de los tres ejercicios anuales anteriores es menor que al 26% y además, de acuerdo con los pronósticos económicos de los organismos oficiales, se espera una tendencia en ese mismo sentido: inflación baja”, no obstante según las NIIF, en la Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias “Esta norma no establece una tasa absoluta para considerar que, al sobrepasarla, surge el estado de hiperinflación. […] El estado de hiperinflación viene indicado por las características del entorno económico del país, entre las cuales se incluyen, en forma no exhaustiva, las siguientes: e) la tasa acumulada de inflación en tres años se aproxima o sobrepasa el 100%.); de ser así tendrían que recalcularse los impuestos a la utilidad, particularmente por lo que se refiere a sus efectos diferidos.

Tasa efectiva de impuestos

En artículos previos, la C.P. Susana Reyes Vélez, nos aportó sus comentarios sobre la “Tasa efectiva de impuesto sobre la renta (ISR)” (Véase https://www.perezgongora.com/tasa-efectiva-de-impuesto-sobre-la-renta-isr/), cuyo estudio se centra sobre las tasas efectivas que publica el Servicio de Administración Tributaria (SAT), que sirven de parámetros de referencia respecto la proporción del ISR causado con relación a los ingresos acumulables, determinados con las bases de institucionales del SAT, de las declaraciones anuales de Grandes Contribuyentes, de acuerdo al sector económico y actividad preponderante que realizan.

Recomendamos altamente la lectura de dicho artículo, no obstante, a pesar de hacer mención general de la forma de determinación de la tasa efectiva de impuestos, de conformidad a los lineamientos de la NIF D-4, en los siguientes párrafos profundizaremos en este tema y brindaremos algunas directrices de utilidad para su interpretación en la toma de decisiones.

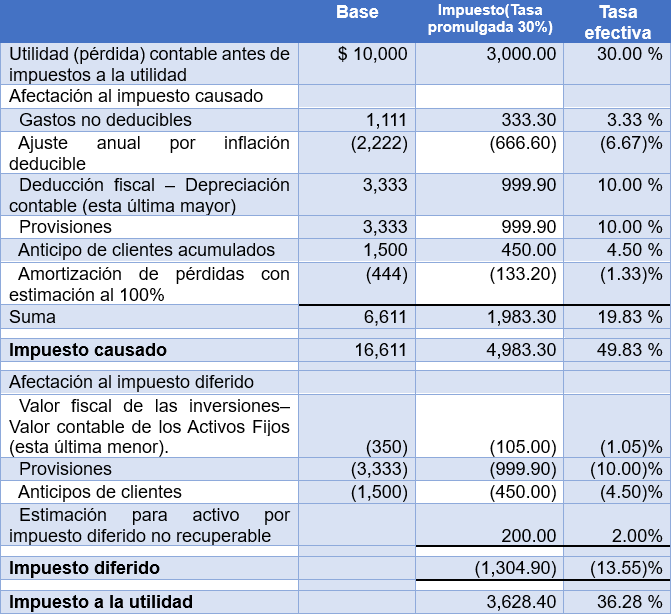

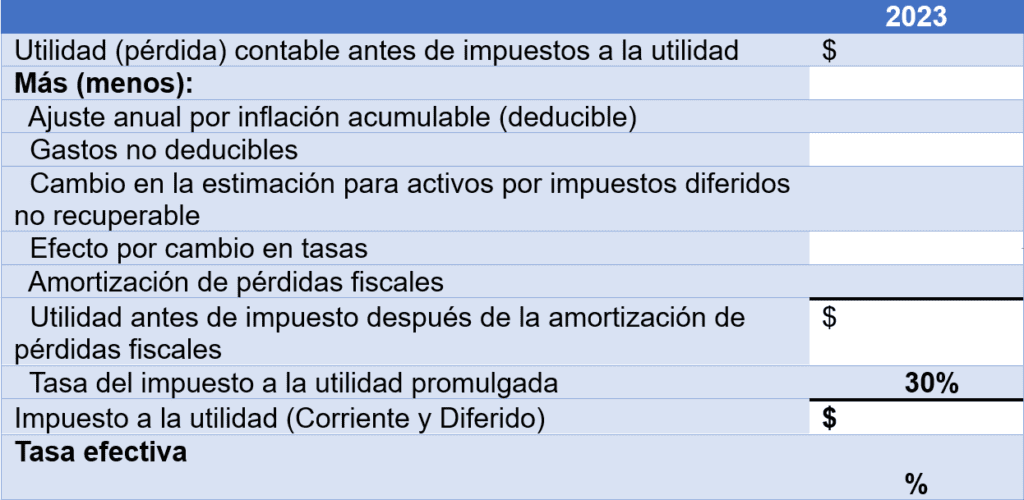

Con relación a la NIF D-4, la tasa efectiva es el resultado del cociente del impuesto a la utilidad entre la utilidad (pérdida) contable antes de impuestos a la utilidad, la cual se esquematiza de la siguiente forma:

La tasa efectiva de impuestos es un indicador clave para toma de decisiones que tendrá impacto en materia fiscal. Si bien es cierto que la tasa efectiva de impuestos puede ser igual a la tasa promulgada del artículo 9 de la LISR, la generalidad es que existen variaciones entre la utilidad o pérdida antes de impuestos a la utilidad contiene partidas que no son reconocidas por la base fiscal para el pago de impuestos; o bien, cuando dicha utilidad no incluye partidas que fiscalmente sí proceden para la determinación del impuesto del periodo.

Se puede que interpretar de la siguiente forma en función a los posibles escenarios:

• Tasa efectiva superior a la tasa del impuesto promulgada para efecto del Impuesto sobre la renta.

Las variables que afectan la tasa efectiva del impuesto son multifactoriales, no obstante, en este escenario, las Administraciones y tomadores de decisión deberán cuestionar las acciones pasadas y futuras, debido a que la Compañía, por el periodo cubierto de la información financiera, realizará un sobrepago del impuesto a la Utilidad, ya sea en impuesto corriente, o en los ejercicios subsecuentes, en el momento que se materialicen los pasivos por impuestos diferidos.

Las variables más comunes que causan este escenario, corresponde a entidades que realizan gastos no deducibles por montos representativos, en comparación con los demás gastos de la entidad, mantengan saldos promedios de deudas superiores a los saldos promedios de créditos (cuentas por cobrar), por lo tanto, determine el ajuste anual por inflación acumulable, la deducción por inversiones esté limitada para su deducción o no se cumplan con requisitos para permitirla (e.g. la Compañía no tenga la documentación relacionada con la maquinaria importada), entre otros.

• Tasa efectiva menor a la tasa del impuesto promulgada para efecto del Impuesto sobre la renta.

Aún cuando este escenario representa un indicador de la eficiencia de la Administración en la gestión de los impuestos a la utilidad, la Compañía debe segregar los efectos en cuanto a identificar si esta eficiencia se refleja en el impuesto diferido, por lo cual, el pago del impuesto corriente pudiera representar una tasa mayor a la tasa del impuesto sobre la renta, y en cuyo caso, los activos por impuestos diferidos, la administración tiene que vigilar que sea probable que se materialice esos activos y que, en su caso, se cumplan con los requisitos de deducción en el momento que se realicen dichos efectos, para no perder los beneficios fiscales.

En el supuesto que existan pasivos por impuestos diferidos, la eficiencia de la Administración, para fines de impuestos, está en función que los pasivos puedan demorar en tantos ejercicios siguientes sea posible, para optimizar los recursos que impactarán financieramente a la Entidad.

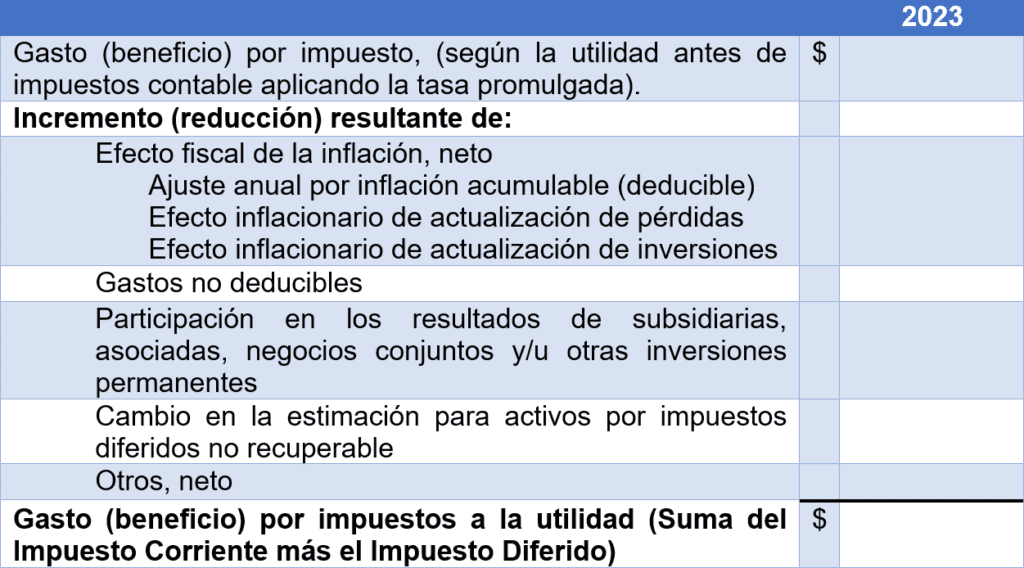

En forma complementaria, proporcionamos el detalle del requerimiento de la NIF sobre la revelación en las notas a los estados financieros, relativo a la tasa efectiva de los impuestos a la utilidad, como se indica a continuación:

c) Las tasas de impuesto causado y de impuesto diferido, en su caso, las variaciones de dichas tasas durante el periodo y su impacto en el impuesto a la utilidad del periodo;

*Los porcentajes de la última columna son determinados dividiendo el valor de la partida, para fines del impuesto, entre la utilidad (pérdida) antes de impuesto.

Esta conciliación ayuda a los usuarios de los estados financieros a evaluar la importancia de tales partidas en conciliación, así como el impacto que estás pudieran tener en el futuro, en el impuesto causado.

d) La tasa efectiva de impuesto, así como una conciliación entre ésta y la tasa de impuesto causado, mostrando las partidas e importes por lo que dichas tasas difieren entre sí.

Conclusión

El impuesto a la utilidad es un tema que guarda una complejidad tal que las entidades requieren un perfil de un especialista en su Administración con la capacidad técnica enfocada exclusivamente en la determinación y cumplimiento en los impuestos como sujeto directo e indirecto. Sin embargo, aún en una Entidad de poca complejidad, en caso de existir esta segregación de funciones entre un departamento de contabilidad y un área fiscal, la determinación de los impuestos diferidos, la medición de la tasa efectiva, su interpretación y el monitoreo de las acciones futuras para materializar los beneficios derivado de los activos por impuestos diferidos que se espera se realicen, y en su caso, modificar apropiadamente la estimación de impuestos diferidos que se estima que no podrán recuperarse, debe ser una actividad conjunta por parte de los responsables del área contable y fiscal, para que los resultados de este seguimiento sea eficiente y efectivo optimizar el gasto de los impuestos a la utilidad.

Pero el escenario más adverso es cuando las áreas financieras no tienen una practica o requerimiento formal por parte de los tomadores de decisión para el reporte de los impuestos diferidos, y por consecuencia, la tasa efectiva del impuesto. Es una práctica común que los responsables de las Compañías enfocan su atención en el resultado del impuesto corriente, y por partir de información financiera pueden dejar de aprovechar posibles beneficios para la Compañía, o en su caso, al no tener un proceso formal para llevar un seguimiento del impuesto diferido.

En PGA nuestros profesionales financieros y fiscalistas podrán apoyar a su Organización para implementación, acompañamiento y servicios de revisión en lo relacionado a los impuestos, tanto corriente como diferido, para asistirlo en la determinación, con el propósito de mitigar los riesgos inherentes y brindar apoyo al cumplimiento fiscal y financiero, tanto para planeaciones fiscales, de preparación y revisión de estados financieros, según cada caso en particular.

0 Comments