I. Introducción

A partir del 1° de enero de 2023, el aumento al salario mínimo en las dos zonas geográficas denominadas “zona libre de la frontera norte” y “resto del país” ha incrementado aún más la problemática que se generó para la zona libre de la frontera norte en el 2022, tanto para los trabajadores como los empleadores, en virtud de que derivado de dichos incrementos, ahora se genera un impuesto sobre la renta (ISR) después de la aplicación del subsidio para el empleo que les corresponda a cargo de los trabajadores en ambas zonas, aún y cuando éstos perciban un salario mínimo general en la zona geográfica que les corresponda.

Lo anterior, ya que la Ley del ISR regula la protección al salario mínimo a través de su artículo 96 en el que se establece que no se les efectuará retención a los trabajadores que únicamente perciban un salario mínimo general correspondiente al área geográfica del contribuyente. Esto ha generado incertidumbre en los trabajadores y sus empleadores, toda vez que actualmente no existe una disposición en la Ley del ISR que establezca cual será el procedimiento que deba seguirse cuando los trabajadores generen un ISR a cargo a pesar de que perciban un salario mínimo general correspondiente a la zona geográfica que les corresponda; es decir, a los patrones les genera duda de si tienen la obligación de enterar el ISR a cargo de dichos trabajadores aún y cuando saben que existe la protección al salario mínimo antes citada y a los trabajadores les genera incertidumbre de ser susceptibles de percibir menos ingresos a raíz de esta problemática ahora generalizada en todo el país.

II. Antecedentes

El subsidio para el empleo (SE) es una ayuda que el patrón brinda al trabajador cuando su ingreso es el salario mínimo vigente. Este se recibe si el trabajador percibe un sueldo bajo, siendo el Gobierno de México quien concede un apoyo económico para complementar dicho ingreso.

El objetivo de implementar este mecanismo consiste en que los trabajadores que perciban cuatro salarios mínimos generales en la zona geográfica que les corresponda, no sean afectados con posibles retenciones de ISR (actualmente este beneficio se ha ido reduciendo a trabajadores que perciban aproximadamente un poco más de un salario mínimo general en la zona geográfica que aplique).

Cabe mencionar que el SE entró en vigor a partir del 1° de enero de 2008, mediante Decreto publicado en el Diario Oficial de la Federación el 1° de octubre de 2007.

La metodología del beneficio es acreditar el importe que en la tabla del SE le corresponde al rango de sueldo de cada trabajador, la cual fue publicada en dicho Decreto y que actualmente se publica año con año en el Anexo 8 de la Resolución Miscelánea Fiscal, contra el ISR que les resulta a cargo, en términos de las disposiciones contenidas en el artículo 96 de la LISR. El resultado de llevar a cabo el procedimiento anterior en la determinación del cálculo de ISR mensual de los trabajadores que tienen derecho al SE daba como resultado los siguientes supuestos:

- Los trabajadores que percibían menores ingresos generaban un SE a su favor, mismo que el patrón estaba obligado a pagar, en conjunto, con las demás prestaciones que le correspondían.

- A los trabajadores que generaban un impuesto a cargo, la aplicación del SE les beneficiaba, ya que se disminuía el importe de la retención de ISR que les aplicaba.

Es importante mencionar que los trabajadores que percibían ingresos superiores al límite que marca la tabla del SE, no tenían derecho al acreditamiento de este beneficio.

Finalmente, cabe resaltar que desde 2008 año en el que entró en vigor la tabla de SE no se ha actualizado, por lo que, con el transcurso del tiempo, este beneficio fue perdiendo su objetivo, ya que, al no ser actualizados los rangos de ingresos contenidos en dicha tabla, el subsidio únicamente era aplicable para trabajadores que percibieran menores ingresos.

III. La nueva problemática en la aplicación del SE derivado del aumento al salario mínimo en el país.

A partir del 1° de enero de 2023, el salario mínimo en nuestro país incremento un 20%, aumentando de $260.34 a $312.41 en la llamada Zona Libre de la Frontera Norte y de $172.87 diarios a $207.44 en el resto del país.

Dicho ajuste significa un incremento de $1,584.00 pesos mensuales adicionales para los trabajadores de los 43 municipios que conforman la Zona Libre de la Frontera Norte y de $1,052 pesos mensuales adicionales en el resto del país.

Los incrementos antes mencionados provienen del acuerdo entre el sector privado, el Gobierno y los trabajadores, que integran la Comisión Nacional de Salarios Mínimos (CONASAMI).

Es importante recordar que el salario mínimo se creó como una medida legal que cubra económicamente a los trabajadores permitiéndoles satisfacer sus necesidades básicas con un salario económico suficiente.

Por lo anterior, los trabajadores que perciben un salario mínimo al mes se han visto afectados, ya que los incrementos antes mencionados estuvieron por arriba de la inflación, lo cual ha ocasionado como resultado en el 2023, que los trabajadores que laboran ahora en ambas zonas tengan un ISR a cargo después de acreditarse el SE, ya que en el 2022 este perjuicio empezó aplicar para los que laboraban en la zona libre de la frontera norte.

Sin embargo, tal y como se establece en el apartado A, fracción VIII del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos (CPEUM), el salario mínimo quedará exceptuado de embargo, compensación o descuento.

Asimismo, el artículo 97 de la Ley Federal del Trabajo (LFT) establece que los salarios mínimos no podrán ser objeto de compensación, descuento o reducción, salvo en los casos siguientes:

- Pensiones alimenticias.

- Rentas (sin exceder del 10% del salario del trabajador).

- Descuentos por créditos de INFONAVIT (sin exceder del 20% del salario del trabajador).

- Descuentos por créditos de INFONACOT (sin exceder del 10% del salario del trabajador).

Lo anterior, ha generado dudas tanto en empleadores como trabajadores, ya que conforme a la CPEUM, el salario mínimo no debe ser objeto de descuento, la LFT establece los únicos cuatro supuestos de retención y por su parte, la LISR manifiesta que no se deberá efectuar retención a las trabajadores que perciban un salario mínimo y la autoridad fiscal no ha publicado a la fecha alguna disposición que establezca el procedimiento que se debe seguir en las situaciones en las que derivado del cálculo del ISR, después de aplicar el SE se genere un impuesto a cargo.

Derivado de la problemática antes expuesta, los patrones hoy día se preguntan ¿Debo o no de efectuar la retención de ISR a mis empleados que perciben el salario mínimo?

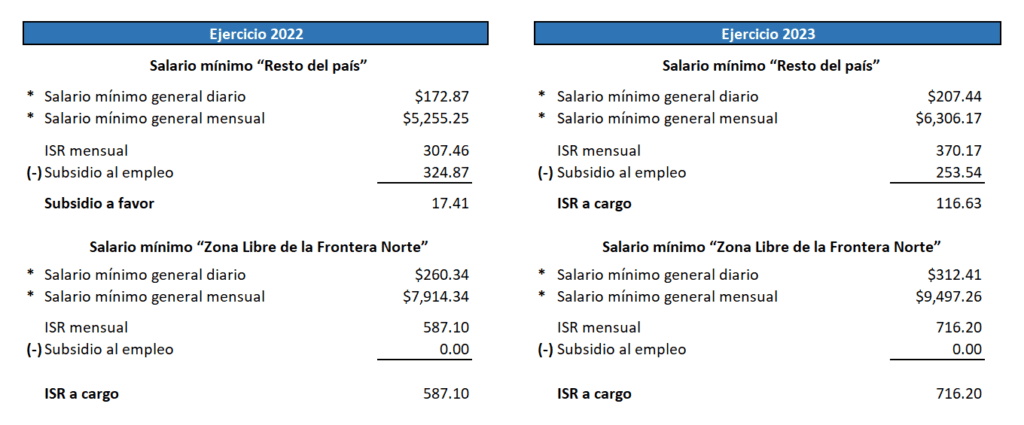

Con el fin de ejemplificar como les ha venido afectando a los trabajadores el aumento al salario mínimo conforme lo hemos mencionado en el presente documento, a continuación se detalla un comparativo entre el cálculo que se realizaba el año pasado (2022) y el que se encuentra vigente en 2023:

Como podemos observar en el cuadro anterior, desde el año 2022 existe un ISR a cargo de los trabajadores que perciban un salario mínimo mensual en el área geográfica de la “zona libre de la frontera norte”, siendo que para el 2023 se tiene el mismo efecto ahora para el resto del país, perjudicando a todos los trabajadores que hoy día perciban dicho salario mínimo, sin importar la zona geográfica en la que laboren.

En consecuencia, algunas de las posibles contingencias que existen para los patrones como a los empleados en caso de que se les retenga a estos últimos el ISR aun y cuando perciben un salario mínimo, son las siguientes:

Contingencias para los patrones.

- Estarían actuando ilegalmente, de acuerdo con lo establecido en la CPEUM, la LFT y de la LISR.

- En caso de revisión por parte de la Secretaría del Trabajo y Previsión Social (STPS), podrían ser acreedores a una multa por cada trabajador afectado.

- Los trabajadores podrían demandar la recisión de contrato por causa justificada, con el costo económico que dichas demandas conllevan.

Contingencias para los trabajadores.

- La economía de los trabajadores con menores ingresos percibidos durante el mes se vería afectada.

Adicionalmente, algunas de las consecuencias que se derivarían para los patrones y trabajadores, en caso de que dichos patrones no les retengan el ISR que corresponda pero lo enteren a cargo de estos mismos.

- En estricto apego a la LISR, sería un ingreso acumulable para los trabajadores, y por tanto tendrían que pagar el ISR que corresponda.

- Los patrones no podrían deducir el ISR enterado por cuenta de sus trabajadores.

- Se incrementaría el costo de la nómina para los empleadores.

- El monto del ISR no retenido a los trabajadores les resultaría a cargo en caso de que se encuentren obligados a presentar su declaración anual.

IV. Comentarios Finales

Conforme a lo antes expuesto, el aumento al salario mínimo en ambas regiones geográficas del país está generando incertidumbre, tanto para los patrones como a los trabajadores, al no existir una disposición expresa que regule si debe retenerse el ISR a los trabajadores que perciben un salario mínimo; no obstante, que en la CPEUM, LFT y la LISR se establezca que a estas personas no se les debe realizar dicha retención.

Desde nuestro punto de vista, consideramos que los patrones no deben efectuar la retención de ISR a los trabajadores que perciben el salario mínimo ni enterar el monto correspondiente de dicha retención al SAT, independientemente de la zona geográfica en la cual laboren, ya que la propia CPEUM es considerada como la Ley Suprema de la Nación que jerárquicamente se encuentra por encima de los Tratados y de las Leyes Federales y Locales aplicables.

Sin embargo, entendemos que la propia autoridad fiscal tiene la posición de que los patrones deben necesariamente efectuar la retención y entero del ISR que se determine a dichos trabajadores, incluso en sus revisiones concluyen que todas estas retenciones se deben pagar con las actualizaciones y recargos que correspondan, lo que desafortunadamente, si bien constituye un riesgo inminente para los patrones, es indudable que en caso de que se interpongan los medios de defensa que sean aplicables, somos de la opinión que en caso de llegar a esta instancia se tendrían muy buenas probabilidades de obtener una sentencia favorable a los intereses de los patrones, ya que como lo mencionamos anteriormente ninguna disposición puede contravenir lo establecido en la propia CPEUM; no obstante, nos parece que esta decisión de retener y enterar el ISR en comento tendrá que ser evaluada por cada entidad de acuerdo con sus políticas y lineamientos de control interno y sobre todo, de los posibles riesgos que conllevaría el tomar una decisión de esta naturaleza.

Lo anterior ha conllevado a diversas problemáticas de carácter fiscal, laboral, legal y financiero para ambas partes.

Esta situación también ha generado que las autoridades fiscales consideren en sus diferentes invitaciones y requerimientos que existen diferencias por concepto de ISR retenido que no se encuentra enterado, en virtud de que corresponde a trabajadores que perciben el salario mínimo, lo que conlleva a que les impongan multas a los patrones que pudieran no ser aplicables.

Por ello, consideramos que la autoridad fiscal debería evaluar la posibilidad de actualizar la tabla del SE, con el fin de que sea equiparable con los últimos aumentos realizados a los salarios mínimos en ambas zonas geográficas y que de esta forma dicho beneficio siga cumpliendo el objeto para el que fue creado.

Esto último, también permitiría a los patrones actualizar sus programas de nómina, con el fin de que en la determinación del cálculo del ISR de sus trabajadores que perciban un salario mínimo, no les calcule ISR a cargo o en su caso se refleje $0.00 como retención.

0 Comments