Antecedentes

En México, los contribuyentes que llevan a cabo operaciones con partes relacionadas, están obligados a demostrar que dichas operaciones se llevaron a cabo como si se hubieran llevado con terceros independientes. Para ello, se puede aplicar alguno de los seis métodos de Precios de Transferencia señalados en el Artículo 180 de la Ley de Impuesto Sobre la Renta.

La Ley de Impuesto Sobre la Renta (“LISR”) establece que las personas morales y personas físicas celebren operaciones con partes relacionadas están obligadas, para efectos de esta Ley, a determinar sus ingresos acumulables y deducciones autorizadas, considerando para esas operaciones los precios, montos de contraprestaciones o márgenes de utilidad que hubieran utilizado u obtenido con o entre partes independientes en operaciones comparables[1]. Para estos efectos, la LISR establece que los contribuyentes podrán aplicar los métodos de Precios de Transferencia en el siguiente orden:

- Método de precio comparable no controlado (“PC)

- Método de precio de reventa (“PR”)

- Método de costo adicionado (“MCA”)

- Método de partición de utilidades (“MPU”)

- Método residual de partición de utilidades (“MRPU”)

- Método de márgenes transaccionales de utilidad de operación (“MTUO”)

Los contribuyentes deberán aplicar en primer término el método previsto por la fracción I de este artículo, y sólo podrán utilizar los métodos señalados en las fracciones II, III, IV, V y VI del mismo, cuando el método previsto en la fracción I citada no sea el apropiado para determinar que las operaciones realizadas se encuentran a precios de mercado de acuerdo con las Guías de Precios de Transferencia para las Empresas Multinacionales y las Administraciones Fiscales (“Guías de la OCDE”)[2]. Es decir, en la legislación de Precios de Transferencia en México los métodos de Precios de Transferencia tienen una jerarquía de aplicación, debiendo considerarse al PC como primera opción y, de no ser aplicable, considerar a los demás métodos en el mismo orden que la LISR establece.

El presente artículo está enfocado en describir e informar al lector sobre el sexto y último método de Precios de Transferencia y, como se describirá más adelante, uno de los más empleados por los contribuyentes para demostrar que sus precios, montos de contraprestaciones o márgenes de utilidad con partes relacionadas fueron pactados como con o entre partes independientes.

MTUO

De acuerdo a lo que dicta la LISR, el MTUO consiste en determinar en transacciones entre partes relacionadas, la utilidad de operación que hubieran obtenido empresas comparables o partes independientes en operaciones comparables, con base en factores de rentabilidad que toman en cuenta variables tales como activos, ventas, costos, gastos o flujos de efectivo.

Como su nombre lo indica, este método de Precios de Transferencia es aplicado a nivel de utilidad de operación y para cuantificar su aplicación, se pueden utilizar diferentes Indicadores de Nivel de Utilidad (“PLI”, por su denominación en inglés Profit Level Indicators) dependiendo del tipo de operación que se esté analizando. Algunos de los PLI’s más utilizados por los asesores de Precios de Transferencia y los contribuyentes en la aplicación del MTUO se mencionan a continuación:

- Margen Operativo (“MO”). Se calcula dividiendo la utilidad de operación entre las ventas netas. El MO es utilizado principalmente en operaciones de compraventa en donde el contribuyente (o la parte analizada) no altera físicamente el producto ofertado.

- Margen de Costo Adicionado Neto (“MCAN”). Se calcula dividiendo la utilidad de operación entre la suma del costo de ventas más los gastos de operación. El MCAN es utilizado principalmente en operaciones de prestación de servicios o manufactura.

- Razón Berry. Es el resultado de dividir la utilidad bruta entre los gastos de operación y es principalmente empleado en el análisis de operaciones de distribución controlada.

- Retorno sobre Activos (“ROA”). Se calcula dividiendo la utilidad de operación entre los activos operativos o los activos totales. Este PLI se utiliza, principalmente, en el análisis de operaciones de arrendamientos de bienes muebles e inmuebles, así como en actividades de manufactura bajo contrato.

La aplicación de este método consiste en la comparación del PLI obtenido por el contribuyente (o la parte analizada) en la transacción con la parte relacionada con los PLI’s obtenidos por terceros independientes en operaciones comparables (compañías comparables externas) y que son la base para el cálculo del rango intercuartil[3]. Cabe señalar que en caso de que la compañía haya llevado a cabo el mismo tipo de transacción con terceros independientes, es posible comparar el PLI obtenido con dichos terceros independientes y el PLI obtenido con la parte relacionada (comparables internos) siempre y cuando los demás métodos no sean aplicables (recordemos que los métodos se deben de aplicar en orden jerárquico). En el siguiente párrafo, se presenta un ejemplo de su aplicación utilizando comparables externos.

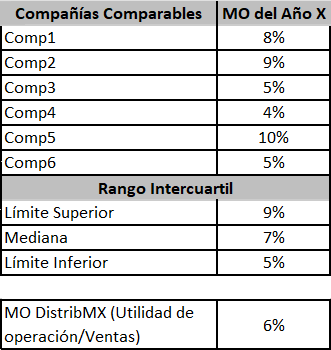

La Empresa “DistribMX” es una distribuidora de artículos para oficina en México. Los artículos para oficina distribuidos por “DistribMX” son comprados en su totalidad a una parte relacionada en China “ManufactChina”. Los asesores de Precios de Transferencia llevaron a cabo un análisis funcional, activos y de riesgos de la empresa “DistribMX” y de la operación intercompañía; asimismo, se identificó la estrategia de mercado de “DistribMX”, se analizó el mercado en el que desempeña su actividad de negocios y se hizo un análisis de la situación económica mexicana. Por consiguiente, se concluyó que “DistribMX” no posee intangibles ni cuenta con activos relevantes dentro de su operación. “DistribMX” lleva a cabo funciones rutinarias de distribución en su actividad de negocios. Por lo tanto, los riesgos asumidos por “DistribMX” son relativamente bajos y están bajo control.

Adicionalmente, los asesores de Precios de Transferencia descartaron la aplicación del MPC, PR, CA, MPU y MRPU. Por lo tanto, concluyeron que el mejor método para evaluar la transacción analizada es el MTUO y al MO como PLI para cuantificar la aplicación de dicho método. Con base en lo anterior, se procedió a identificar compañías comparables que lleven a cabo funciones de distribución de artículos de oficina, con activos y riesgos similares a los de “DistribMX”. Dicha búsqueda de información se llevó a cabo en bases de datos disponibles en el mercado.

En el siguiente cuadro se presenta el MO obtenido por cada compañía comparable en el ejercicio bajo análisis. A partir del MO obtenido por cada compañía comparable se calcula el Rango Intercuartil.

Como se puede observar, el rango intercuartil de MO establecido por las compañías comparables va de 5% en el límite inferior a 9% en el límite superior, con una mediana de 7%. Por su parte, “DistribMX” obtuvo un MO de 6% el cual se encuentra dentro del rango intercuartil. Por lo tanto, se puede concluir que el Precio de Transferencia pactado entre “DistribMX” y “ManufactChina” fue pactado conforme a lo hubieran hecho terceros independientes. Es decir, el precio pagado por DistribMX a su parte relacionada por los artículos de oficina le permite obtener a “DistribMX” una utilidad operativa de mercado cuando dichos productos son revendidos a terceros independientes en territorio nacional.

Uso del MTUO

El MTUO es uno de los métodos de Precios de Transferencia más empleados para el análisis de las transacciones intercompañía. El Centro Interamericano de Administraciones Tributarias (“CIAT”), presenta las siguientes estadísticas del uso de los métodos de Precios de Transferencia en los países que lo integran[4]:

Fuente: https://www.ciat.org/precios-transferencia/

CUP: Método Precio comparable no controlado (Comparable Uncontrolled Price Method ó CUP en inglés).

RPM: Método del Precio de Reventa (Resale Price Method o RPM en inglés.

CPM: Método del Costo Más Margen o del Costo Adicionado o también denominado Cost Plus Method ó CPM.

TNMM: Método del Margen Neto de la Transacción ó Transactional Net Margin Method en Inglés.

PSM: Método de División de Beneficios (Profit Split Method – PSM en inglés).

Argentina 3/ Los métodos indicados se corresponden con los utilizados e informados por los contribuyentes en sus DDJJ y Estudios de Precios de Transferencia.

Brasil 1/ Primer método más utilizado: RPM, en caso de importación. Segundo método más utilizado: CUP, en caso de importación.

Colombia 2/ Actividades profesionales, científicas y Técnicas.

Paraguay 4/ Aún no se tienen datos estadísticos sobre los métodos más utilizado ya que el régimen de precios de transferencia en Paraguay entró en vigencia desde el 01/01/2021 y a partir de octubre de 2022 recién se cuenta con los primeros Estudios Técnicos de Precios de Transferencia presentados por los sujetos obligados.

Como se puede observar, el MTUO (o “TNMM” como el CIAT lo denomina) es uno de los métodos más utilizados en los análisis de Precios de Transferencia. En México, a excepción del sector financiero, es el método más utilizado en todos los sectores económicos de los cuales el CIAT publica la información. La misma tendencia se puede observar de manera general en los demás países.

En cuanto a los métodos de Precios de Transferencia utilizados por las administraciones tributarias, el CIAT publica la siguiente información:

Fuente: https://www.ciat.org/precios-transferencia/

1/ Aún no se tienen datos estadísticos sobre los métodos más utilizado ya que el régimen de precios de transferencia en Paraguay entró en vigor desde el 01/01/2021 y a partir de octubre de 2022 recién se cuenta con los primeros Estudios Técnicos de Precios de Transferencia presentados por los sujetos obligados.

Respecto a la tabla anterior, observamos la misma tendencia que la primera tabla: El MTUO es el método de Precios de Transferencia más utilizado por las administraciones tributarias de los países que integran al CIAT.

Conclusiones

Podemos observar que el uso del MTUO es ampliamente aceptado en el régimen de Precios de Transferencia de México. Como se describe, a través de la aplicación de este método, se busca demostrar que las operaciones realizadas con partes relacionadas se llevaron a cabo a precios de mercado, utilizando indicadores de nivel de utilidad a nivel operativo (PLI) como el Margen Operativo (MO), Margen de Costo Adicionado Neto (MCAN), Razón Berry y Retorno sobre Activos (ROA). La aplicación del MTUO implica la comparación de estos indicadores obtenidos en transacciones con partes relacionadas con los obtenidos por terceros independientes en operaciones comparables. Además, se destaca que los contribuyentes deben seguir una jerarquía en la aplicación de métodos, dando prioridad al método de precio comparable no controlado (PC). En general, el MTUO es uno de los métodos más empleados por los consultores de Precios de Transferencia y las administraciones tributarias para analizar transacciones intercompañía, según las estadísticas presentadas por el CIAT.

El equipo experto del área de Precios de Transferencia de PGA, se encuentra a sus órdenes para atender las necesidades fiscales y de Precios de Transferencia de su empresa. Lo invitamos a tener un acercamiento con el personal de nuestra Firma quien con gusto atenderá sus comentarios o dudas.

[1] Art. 179 de la LISR.

[2] Art. 180 de la LISR.

[3] El Art. 180 de la LISR señala que, de la aplicación de los métodos de Precios de Transferencia, se podrá obtener un rango de precios, de montos de las contraprestaciones o de márgenes de utilidad, cuando existan dos o más operaciones comparables. Estos rangos se ajustarán mediante la aplicación del método intercuartil establecido en el Reglamento la LISR, del método acordado en el marco de un procedimiento amistoso señalado en los tratados para evitar la doble tributación de los que México es parte o del método autorizado conforme a las reglas de carácter general que al efecto expida el Servicio de Administración Tributaria.

[4] https://www.ciat.org/precios-transferencia/

0 Comments