El viernes 23 de Abril del 2021 se publicó en el Diario Oficial de la Federación el Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley Federal del Trabajo, de la Ley del Seguro Social, de la Ley del Instituto del Fondo Nacional para los Trabajadores, del Código Fiscal de la Federación, de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto al Valor Agregado, de la Ley Federal de los Trabajadores al Servicio del Estado, Reglamentaria del Apartado B) del Artículo 123 Constitucional, de la Ley Reglamentaria de la fracción XIII Bis del Apartado B, del Artículo 123 de la Constitución Política de los Estados Unidos Mexicanos, en materia de subcontratación laboral.

Los puntos principales que tiene este Decreto son los siguientes:

- Se prohíbe la subcontratación de personal.- Es decir, se prohíbe que una persona física o moral proporcione o ponga a disposición trabajadores propios a beneficio de otra.

- Se permiten agencias de colocación.- Podrán existir agencias o intermediarios que intervengan solamente en el proceso de contratación de personal, realizando actividades de reclutamiento, selección, entrenamiento, capacitación, entre otros. Sin embargo, esta agencia o intermediario no podrá considerarse en ningún momento como patrón, sino la empresa beneficiada por el servicio.

- Se permite y se establecen reglas para la subcontratación de servicios especializados o de ejecución de obras especializadas.- Siempre y cuando no formen parte del objeto social ni de la actividad económica preponderante. Cabe resaltar que para ello se requiere un registro previo ante la Secretaría del Trabajo y Previsión Social y una vez registrada quedarán inscritas en un padrón público (disponible en un portal de internet), que serán renovable cada 3 años.

- Se permite la subcontratación de servicios y obras complementarias o compartidas de un mismo grupo empresarial.- Para ello serán consideradas como “especializados” los servicios u obras, siempre y cuando no formen parte del objeto social ni de la actividad económica preponderante de la empresa que lo reciba.

- Responsabilidad solidaria.- Si la contratista incumple con sus obligaciones, el beneficiario contratante será responsable solidario.

- Sustitución patronal.- Para que surta efectos, se deberán transmitir los bienes objeto de la empresa o establecimiento al patrón sustituto. Sin embargo, de acuerdo a los transitorios del Decreto se establece que si la transferencia de personal se realiza durante los primeros 90 días naturales siguientes contados a partir de la entrada en vigor del Decreto, no será requisito la transmisión de los bienes objeto de la empresa o establecimiento.

- Tope para PTU.-Se establece como límite máximo (monto que resulte más favorable al trabajador):

- 3 meses del salario del trabajador, o

- El promedio de la participación recibida en los últimos 3 años.

- Informe Cuatrimestral.- Tanto para IMSS, como para INFONAVIT se establece la obligación por parte de quien preste servicios especializados o ejecute obras especializadas, a más tardar el día 17 de los meses de enero, mayo y septiembre, la información de los contratos celebrados en el cuatrimestre que se trate.

- Se elimina registro patronal por cada clase.- Anteriormente, los patrones que prestaban servicios de personal podían solicitar un registro patronal por cada una de las clases. Ahora se eliminó esa facultad, estando obligadas a quienes actualmente tengan más de un registro, dar de baja dichos registros y solicitar que solo se le otorgue uno, en el plazo de 90 días naturales siguientes contados a partir de la entrada en vigor del Decreto.

- En materia Fiscal, conforme al Código Fiscal de la Federación.-

- Sin efectos fiscales (deducción o acreditamiento).- Para los pagos o contraprestaciones realizados por concepto de subcontratación de personal para desempeñar actividades relacionadas tanto con el objeto social como con la actividad económica preponderante del contratante. Tampoco, cuando se actualice alguno de los siguientes supuestos:

- Cuando los trabajadores que el contratista proporcione o ponga a disposición del contratante, originalmente hayan sido trabajadores de este último y hubieren sido transferidos al contratista, mediante cualquier figura, y

- Cuando los trabajadores que provea o ponga a disposición el contratista abarquen las actividades preponderantes del contratante.

- La subcontratación de servicios y obras complementarias o compartidas de un mismo grupo empresarial serán considerados como “especializados”.- siempre y cuando no formen parte del objeto social ni de la actividad económica preponderante de la empresa que lo reciba.

- Responsabilidad solidaria.- El contratante será responsable solidario por las contribuciones que se hubieran causado a cargo de los trabajadores con los que se preste el servicio.

- Delito de defraudación fiscal.- Se califica como delito cuando se utilice esquemas simulados de prestación de servicios o la ejecución de obras especializadas o la ejecución de obras especializadas (descritas en el art. 15-D, penúltimo párrafo, del Código Fiscal de la Federación), o realizar la subcontratación de personal referido en el primero y segundo párrafo del art. 15-D del Código Fiscal de la Federación.

- Sin efectos fiscales (deducción o acreditamiento).- Para los pagos o contraprestaciones realizados por concepto de subcontratación de personal para desempeñar actividades relacionadas tanto con el objeto social como con la actividad económica preponderante del contratante. Tampoco, cuando se actualice alguno de los siguientes supuestos:

- En Ley del Impuesto sobre la Renta.-

- Documentación comprobatoria.- Exige al contratante de dicho servicio contar con la documentación que acredite que la empresa contratista ha realizado correctamente el pago de los salarios a los trabajadores y, en consecuencia, ha realizado las retenciones en materia de Impuesto sobre la Renta y de las que correspondan a las cuotas obrero patronales; al respecto el contratante recabará los siguientes documentos:

- Registro emitido por la Secretaría de Trabajo y Previsión Social.

- Copia de los comprobantes fiscales por concepto de pago de salarios de los trabajadores que le hayan proporcionado el servicio o ejecutado la obra correspondiente.

- Copia del recibo de pago expedido por institución bancaria por la declaración de entero de las retenciones de impuestos efectuadas a dichos trabajadores.

- Copia del pago de las cuotas obrero patronales al IMSS.

- Copia del pago de las aportaciones al INFONAVIT.

- No deducción.- No será deducible cuando se realice conforme a la subcontratación prohibida.

- Documentación comprobatoria.- Exige al contratante de dicho servicio contar con la documentación que acredite que la empresa contratista ha realizado correctamente el pago de los salarios a los trabajadores y, en consecuencia, ha realizado las retenciones en materia de Impuesto sobre la Renta y de las que correspondan a las cuotas obrero patronales; al respecto el contratante recabará los siguientes documentos:

- En Ley del Impuesto al Valor Agregado.-

- Se elimina la obligación de retención que establecía la fracción IV, del art. 1-A de dicha ley.- Ya no habrá retención del 6%.

- Documentación comprobatoria.- El contratante deberá verificar cuando se efectúe el pago de la contraprestación por el servicio recibido que el contratista cuente con:

- Registro emitido por la Secretaría de Trabajo y Previsión Social.

- Copia de la declaración del IVA.

- Copia del acuse del recibo de pago correspondiente al período en que el contratante efectuó el pago de la contraprestación y del IVA que le fue trasladado.

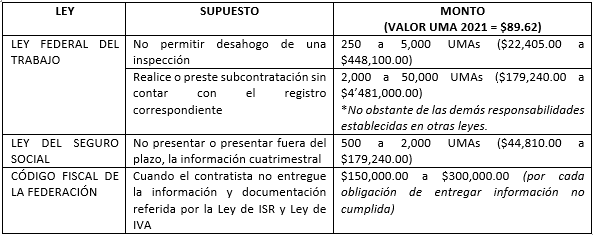

- Modificación de multas conforme a reforma.-

14. Plazos (entrada en vigor) establecidos en la reforma.- Esta reforma entrará en vigor al día siguiente de su publicación (es decir, a partir del 24 de abril del 2021), con excepción a:

a. Las disposiciones fiscales (Código Fiscal de la Federación, Ley del Impuesto sobre la Renta y Ley del Impuesto al Valor Agregado), las cuales entrarán en vigor el 1 de Agosto del 2021;

b. Para la aplicación de las reglas establecidas en materia de subcontratación de personal en las dependencias e instituciones de la Administración Pública Federal, estas nuevas disposiciones entrarán en vigor en el ejercicio fiscal 2022.

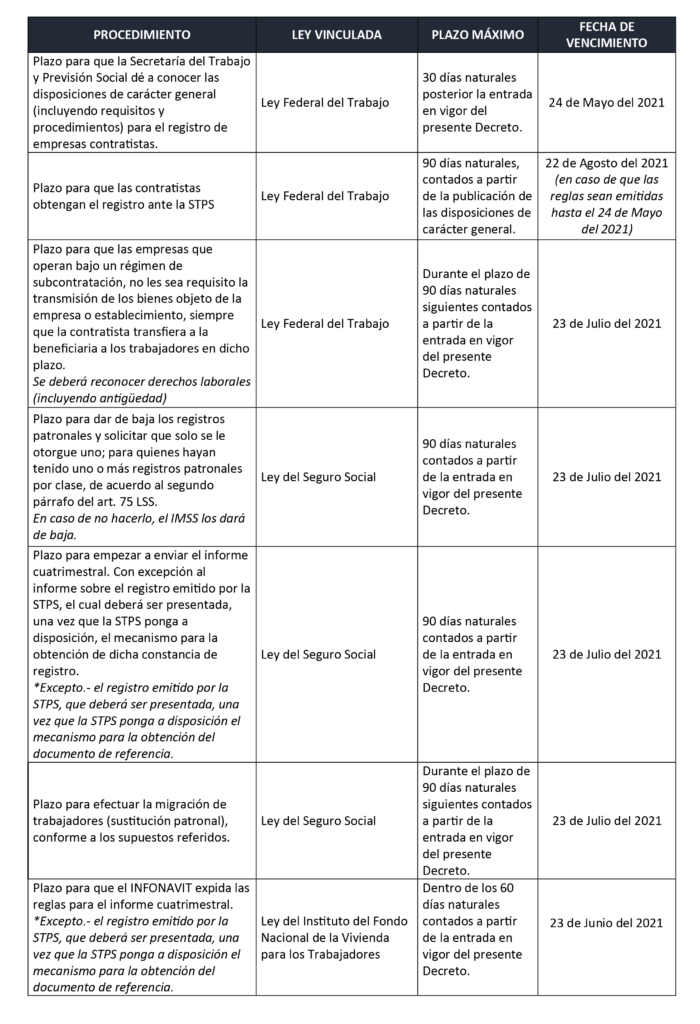

Adicionalmente, se establecieron los plazos para cada uno de los procedimientos siguientes

En este sentido, las empresas que venían operando con esquemas de subcontratación deberán de cuidar cumplir estas nuevas reglas a efecto de cumplir con las disposiciones en materia laboral, de seguridad social (IMSS e INFONAVIT) y fiscal.

El equipo de Pérez Góngora y Asociados, S.C. cuenta con abogados especializados con el servicio y experiencia en el área corporativa y fiscal; y con gusto podremos asesorarlo para cualquier duda respecto a las implicaciones del presente comunicado, poniéndose a sus órdenes directamente, su servidor Lic. Iván Saúl Ibarra Bernal (teléfono 81-8345-3635 ext. 116, o correo electrónico: ivanibarra@perezgongora.com).

0 Comments