I. Fallas que presenta el aplicativo del SAT para emitir Constancia Esquemas No Reportables.

El Reporte Final de la Acción 12 del Proyecto Base Erosion and Profit Shifting (BEPS) de la Organización para la Cooperación y el Desarrollo Económico (OCDE) reconoce que la falta de información completa, relevante y oportuna sobre las estrategias de planeación fiscal agresiva es uno de los principales retos que enfrentan actualmente las autoridades fiscales alrededor del mundo. El acceso oportuno a esta información permite que dichas autoridades respondan de forma rápida y eficaz a los riesgos fiscales que pudieran derivar de la incertidumbre de que los contribuyentes efectivamente implementen esquemas fiscales agresivos sin fundamento ni materialidad alguna.

Por lo anterior, en México a partir del ejercicio fiscal de 2020, se estableció la obligación de revelar los esquemas reportables de las estrategias fiscales que los contribuyentes llevan a cabo y que les generan un beneficio fiscal futuro. Dicha obligación proporcionará información sobre temas que las autoridades fiscales han identificado como áreas de riesgo durante el ejercicio de sus funciones y que, al conocerlas de forma previa a su implementación, evaluará su viabilidad y hará conocer a los contribuyentes y asesores fiscales su criterio, velando así por la mayor seguridad jurídica para los mismos.

Dicha obligación quedo contemplada dentro del Título VI “De la Revelación de Esquemas Reportables” en los artículos 197 al 202 del Código Fiscal de la Federación (CFF), la cual a grandes rasgos nos menciona que tanto los asesores fiscales como los contribuyentes están obligados a revelar los esquemas reportables y no reportable de todas aquellas planificaciones realizadas que generen un beneficio fiscal a los contribuyentes en México.

Es importante mencionar que la fracción II, del artículo octavo transitorio del CFF establece que los plazos previstos para cumplir con las obligaciones del nuevo Título VI “De la Revelación de Esquemas Reportables” empezarán a computarse a partir del 1o. de enero de 2021.

Por otro lado, cuando un esquema genere o pueda generar, directa o indirectamente, un beneficio fiscal en México, pero no sea considerado como reportable al no cumplir con ninguna de las características señaladas en el artículo 199 del CFF para que el mismo se considere como reportable, o cuando el asesor fiscal esté legalmente impedido para revelar dicho esquema no reportable, éste deberá emitir una constancia, en los términos de las disposiciones generales que expida el Servicio de Administración Tributaria (SAT), al contribuyente en la que justifique y motive las razones por las cuales se considere el esquema como no reportable o el asesor fiscal considere que existe un impedimento legal impedido para revelarlo.

Dicha constancia la deberá entregar el asesor fiscal al contribuyente dentro de los cinco días siguientes al día en que se ponga a disposición de dicho contribuyente el esquema reportable o se realice el primer hecho o acto jurídico que forme parte del esquema, lo que suceda primero.

Sin embargo, desde nuestro punto de vista, desde el 1° de enero de 2021 que se estableció como fecha de inicio para efectos de dar cumplimiento con la revelación de esquemas reportables y en caso específico de este análisis de los esquemas considerados como NO REPORTABLES, el aplicativo del SAT ha tenido fallas a partir de la entrada en vigor de dicha obligación hasta la fecha, impidiendo de esta manera a que los asesores fiscales que deseen emitir la constancia conforme lo antes expuesto no puedan emitírsela ni entregársela a los contribuyentes de acuerdo a las reglas establecidas por el SAT.

II. Fallas que presenta el aplicativo del SAT para emitir Constancia Esquemas No Reportables.

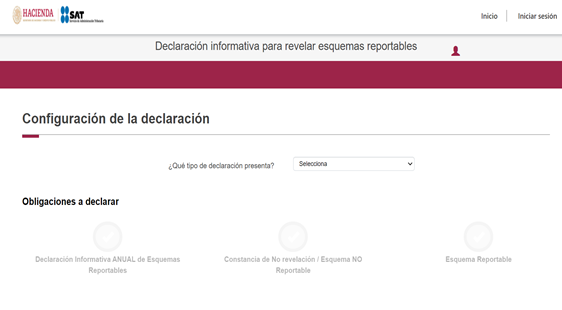

Con el fin de cumplir con la obligación de informar tanto los esquemas reportables como no reportables, el SAT implementó un aplicativo dentro de su portal, en el cual los asesores fiscales como los contribuyentes, tienen la posibilidad de llenar un formato para cumplir con la obligación que les corresponda, de conformidad con las disposiciones fiscales aplicables.

Para el caso específico de la obligación del asesor de informar las razones por las cuales el esquema es considerado como no reportable, debe emitir una constancia a través de dicho aplicativo, con la cual pueda acreditar que el asesor fiscal cumplió cabalmente con la obligación establecida en el artículo 197 del CFF, que es precisamente emitir una constancia al contribuyente en la que justifique y motive las razones por las cuales lo consideró no reportable; o bien, cuando haya existido un impedimento legal para revelarlo.

En este sentido, en dicho aplicativo nos solicitan llenar una serie de datos informativos como lo son, el tipo de declaración y nos desglosa las obligaciones a declarar entre las que encontramos “Esquema reportable, Constancia de no revelación/Esquema no reportable o Declaración informativa anual de Esquemas reportables”.

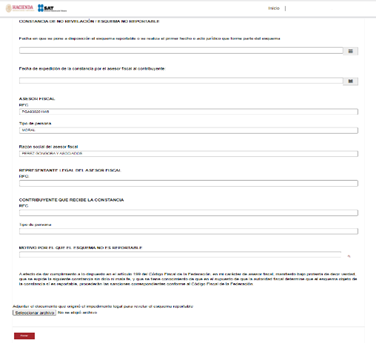

Con el fin de solicitar la Constancia de No revelación o Esquema No reportable, es necesario llenar un cuestionario, el cual solicita datos como son: fecha de expedición de la constancia, fecha en que se pone a disposición el esquema al contribuyente, datos del asesor fiscal, datos del contribuyente que recibe la constancia, entre otros.

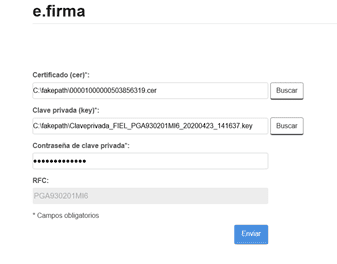

Sin embargo, cuando el asesor concluye el llenado de la información correspondiente para poder presentar y generar el acuse de la constancia respetiva, autentificándose por medio de su e.firma, el aplicativo no genera el mismo, ya que después de dejar al sistema procesar la solicitud de envío por cierto tiempo razonable, no despliega ningún tipo de error por el cual no se esté generando el acuse como debería hacerlo.

Para ejemplificar lo anterior, se despliega captura de pantalla de la inactividad de la plataforma del SAT cuando el asesor fiscal intenta enviar la constancia respectiva.

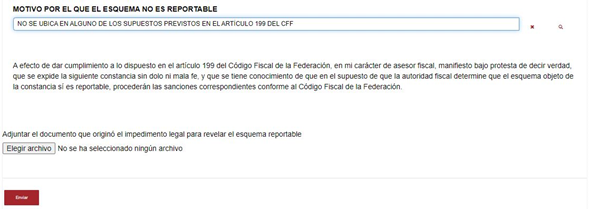

Otro de los errores más comunes que impide la presentación de la constancia del esquema no reportable, se genera al finalizar el llenado de los datos solicitados de inicio en la propia constancia, ya que cuando el asesor fiscal manifiesta los datos iniciales que solicita dicha constancia, el aplicativo del SAT no despliega de manera completa los campos necesarios para poder terminar el proceso como lo es el rubro de “Motivo por el que el esquema debe ser considerado como no reportable”.

Este es el ejemplo del error que nos muestra la página cuando el formulario no despliega los campos necesarios para concluir con su llenado.

Lo anterior evita que la constancia se pueda firmar utilizando la e. firma y así se pueda concluir con la presentación de dicha constancia a la que se encuentra obligado el asesor fiscal.

Dicho error que comúnmente aparece en el aplicativo con ciertos navegadores como Chrome, se da como comentamos en los párrafos antes mencionados porque el asesor queda imposibilitado de escoger algún motivo o justificación de conformidad con el artículo 199 del CFF de las razones por las cuales el esquema, desde su punto de vista, debe ser considerado como no reportable, y por tanto, es imposible poder enviarle la información al SAT dado que la propia constancia no se encuentra llenada en su totalidad.

La siguiente imagen es un ejemplo del error derivado de no llenar esta parte del formulario.

Es de nuestro conocimiento de que en el gremio fiscal también en, su gran mayoría, los asesores fiscales han presentado alguno de los errores antes citados y, por ende, tampoco han podido cumplir con esta obligación de emitir la constancia a través del aplicativo del SAT, con el fin de podérsela entregar al contribuyente que corresponda.

Ante esta situación, hemos decidido acercarnos con el personal administrativo del SAT, con el fin de que nos clarifiquen estas anomalías de su aplicativo, mediante diversos medios de comunicación como lo son: llamadas telefónicas, chat uno a uno con el personal, así como la presentación de aclaraciones mediante la plataforma de “Mi Portal SAT”, recibiendo como respuesta, en todos los casos, que la aplicación funciona de forma adecuada y que no presenta intermitencias durante el proceso del llenado y que si es posible generar la constancia correspondiente.

En este sentido, diversos asesores fiscales no cuentan con la seguridad jurídica de que su incumplimiento de la obligación contenida en el artículo 197 del CFF es precisamente por fallas en el aplicativo del SAT y no por causas imputables a ellos mismos, esto mismo les genera un alto grado de incertidumbre en caso de una revisión por parte de las autoridades fiscales, ya que están realmente imposibilitados a efectos de poder cumplir con la obligación de presentar la constancia relacionada con los Esquemas No Reportables en tiempo y forma.

Esto último conlleva a que se les puede imponer una“multa” por no informar oportunamente este tipo de esquemas como NO REPORTABLES, que va de los $25,000.00 a $30,000.00 para los asesores fiscales, de conformidad con lo establecido en el CFF, entre otras que pudieran aplicar. Lo anterior, siendo totalmente injusto que la autoridad impusiera multas por este tema en específico, en virtud de que nadie está obligado a lo imposible y más cuando es demostrable que el aplicativo cuenta con diversas fallas como las antes comentadas.

III. Comentarios finales

Como se puede observar de lo antes expuesto, los asesores fiscales están obligados a expedir una constancia a los contribuyentes cuando consideren que el esquema no encuadra para ser considerado como reportable, de conformidad con los lineamientos y requisitos emitidos por el SAT, siempre y cuando sus aplicativos funcionen de manera correcta, ya que como comentamos anteriormente, nadie está obligado a lo imposible.

En este sentido, resulta incongruente y criticable que la autoridad fiscal imponga una obligación a los asesores fiscales de emitir la Constancia de no revelación/Esquema no reportable a los contribuyentes, a través de medios que desde la entrada en vigor para el cumplimiento de dicha obligación a la fecha no funcionan como deberían, ya que el aplicativo en donde se deberá de llenar la información correspondiente a dichos esquemas no reportables, tiene intermitencias durante el proceso del llenado del formulario y para la generación del acuse respectivo. Además, de dejar a los propios asesores con una inseguridad jurídica en el cumplimiento de sus obligaciones fiscales, como es el caso en análisis.

Por lo anterior, y desde nuestro punto de vista, estas fallas en el aplicativo también crean un alto nivel de incertidumbre a los asesores fiscales, ya que al no ser posible presentar la constancia de Esquemas No Reportables en tiempo y forma, se pueden hacer acreedores a la imposición de una multa como lo establece el CFF en caso de que la autoridad fiscal detecte el incumplimiento de esta obligación, aún y cuando realmente se pueda demostrar como lo hicimos en este análisis que el sistema del SAT es el que no permite el cumplimiento de manera correcta con la emisión de la constancia al contribuyente, ya que se podrá dar el caso de que no siempre funcione que el asesor de cumplimiento con esta obligación de manera espontánea.

Adicionalmente, recomendamos acercarse al personal administrativo del SAT, mediante los diversos canales de comunicación como son “chat uno a uno”, “presentación de aclaraciones por medio de la plataforma de Mi Portal SAT”, en donde se haga de su conocimiento que el aplicativo de “Esquemas Reportables” presenta problemáticas en el proceso del llenado de la información para que el asesor fiscal pueda emitir la constancia de Esquemas No Reportables y de esta manera logren que ellos mismos sugieran posibles soluciones antes la imposibilidad de generar el acuse correspondiente.

Otra alternativa sería presentar una queja ante PRODECON en la que se describa puntualmente las fallas que tiene el propio aplicativo del SAT, con el fin de demostrarle que el incumplimiento de la obligación no recae en el asesor fiscal sino efectivamente en que no cuenta con los elementos suficientes para poder emitir la constancia a los contribuyentes, de conformidad con las disposiciones fiscales aplicables.

Lo anterior, servirá de manera importante, en caso de que la autoridad fiscal dentro de sus facultades de comprobación quiera imponer multas afirmando que el incumplimiento efectivamente es atribuible al asesor fiscal y no a su aplicativo que tiene fallas como las que mencionamos en este análisis, entre otras. Otra medida para poder demostrarle a la autoridad fiscal de que efectivamente se dio cumplimiento a la emisión de la constancia a los contribuyentes cuando se esté en presencia de un Esquema No Reportable, aun y cuando no se pueda genera el acuse dentro de su aplicativo, es enviar un correo a dichos contribuyentes con el formulario específico contenido en el aplicativo del SAT con los datos completos solicitados, indicando que esta misma se entrega por esta vía, en virtud de que el aplicativo no funciona y que con esto podamos demostrarle a la autoridad fehacientemente de que se cumplió con la obligación contenida en el artículo 197 del CFF.

0 Comments